「普通預金金利が高い銀行を知りたい」「少しでも預金金利の高い銀行にお金を預けたい」とお金を少しでも金利の高い銀行に預けたいと考える人が多いのではないでしょうか。

日銀による利上げが実施されたことを受けて、銀行では預金金利が上昇しています。

普通預金金利は銀行によって異なるため、どの銀行の金利が高いのか気になる人も多いでしょう。

この記事では、普通預金金利の高い銀行を紹介しますので、ぜひ最後まで読んでいただけると嬉しいです。

普通預金金利の高い銀行の一覧

普通預金金利の高い主な銀行は次の通りです。

それぞれ解説します。

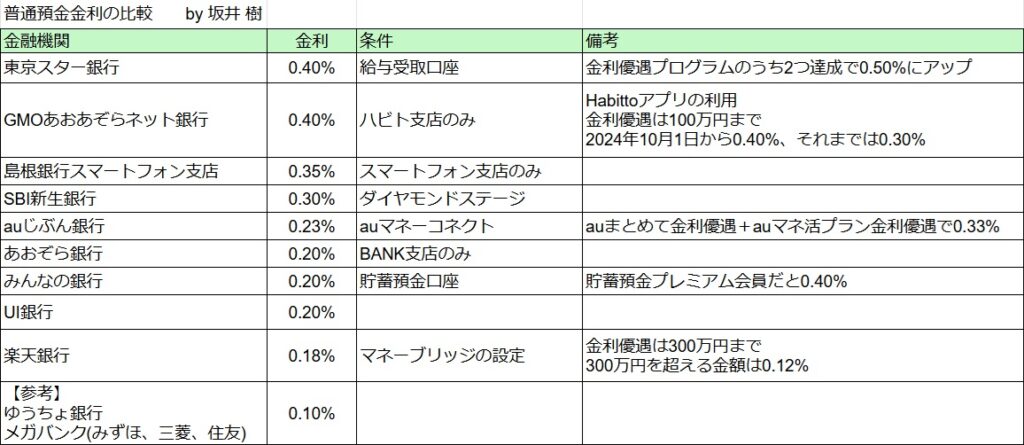

東京スター銀行

東京スター銀行は金利優遇プログラムという制度を実施していて、条件を達成すると普通預金金利が優遇される仕組みです。

- 3つの条件のうち1つを達成・・0.4%

- 3つの条件のうち2つを達成・・0.5%

金利優遇プログラムの条件は次の通りです。

- 給与・年金受取口座指定

- 資産運用商品(円仕組み預金・外貨預金・投資信託)を合計300万円以上保有

- NISA口座を保有し投資信託を購入する

金利優遇プログラムについてもっと詳しく確認したい人はこちらを確認してください。

東京スター銀行で給与・年金受取口座指定にすると預金金利が0.4%にアップするので、この条件をクリアーするのがおすすめです。

その他の条件である資産運用やNISA口座を銀行で行うのはおすすめできません。

そのため、0.1%の上乗せ金利(0.5%)を狙う必要はありません。

銀行で新NISAや投資商品を買うのをおすすめしない理由

東京スター銀行に限った話ではなく、銀行で新NISAや投資商品を買うのをおすすめしません。

理由は、投資をするなら証券会社で行うのが最適だからです。

銀行で投資をおすすめしない主な理由は次の通りです。

- 証券会社と比べて購入できる金融商品が少ない

- 手数料がかかる商品が多い

例えば外貨(米ドル等)を購入する場合、為替手数料を支払う必要があります。

東京スター銀行では、円をドルに交換する手数料は無料ですが、ドルを円に交換するときに手数料が発生します。

ちなみにSBI証券や楽天証券なら手数料はいずれもかかりません。

同じ商品を買うのに手数料を払うのは無駄ですよね。

また、株などを購入したいと思っても銀行では買えません。

0.1%の金利アップのために条件をクリアーさせても、それ以上の機会損失になる可能性が高くなってしまうでしょう。

GMOあおあぞらネット銀行

GMOあおあぞらネット銀行の普通預金金利をまとめると次の通りです。

- ハビト支店口座 100万円以下・・・・・・0.4%

- ハビト支店口座 100万円を超える金額・・0.1%

- コネクト口座・・・・・・・・・・・・・0.11%

- その他の口座・・・・・・・・・・・・・0.02%

いろいろあって複雑ですよね。

簡単に説明します。

ハビト支店口座とは?

ハビト支店口座とは、HabittoアプリとGMOあおぞらネット銀行の専用支店口座「ハビト支店」の口座開設を連携して利用することです。

おおまかにアプリ専用の口座だと理解すれば大丈夫でしょう。

詳細を確認したい人はこちらを確認してください。

その他に条件はなく、100万円以下の預金が0.4%と高い金利をもらうことができます。

コネクト口座とは?

コネクト口座とは、GMOクリック証券とGMOあおぞらネット銀行の口座を連携して利用することです。

口座を連携させるだけでよく、実際に何か取引する必要はありません。

詳細を確認したい人はこちらを確認してください。

メガバンクが低金利の時(0.001%)は活用する価値がありました。

しかし、0.11%の金利ではGMOクリック証券の口座開設の手間を考えるとコネクト口座で預金するメリットはほとんどないでしょう。

島根銀行 スマートフォン支店

島根銀行のスマートフォン専用支店で0.35%の預金金利となっています。

もともと0.25%と高い水準でしたが、2024年8月9日から0.1%アップして0.35%になりました。

金利アップの条件はそれ以外にないため、スマートフォンアプリから誰でも利用できます。

ちなみに島根県に住んでいない人でも口座開設できます。

詳細を確認したい人はこちらを確認してください。

SBI新生銀行

SBI新生銀行は、ステップアッププログラムというランク制度があります。

最高ランクのダイヤモンドになると普通預金金利が0.3%にアップします。

金利アップ以外にも、引き落としや振り込みで現金がもらえたりとメリットがいろいろあるのですが、この記事では割愛します。

ステップアッププログラムの詳細を確認したい人はこちらを確認してください。

最上位ランクにするのは相当難易度が高いと思う人が多いでしょう。

しかし、ひと手間を加えるだけで誰でも達成できるのが大きな特徴です。

ダイヤモンドステージは誰でも達成できる

SBI新生銀行の最上位ランクは比較的簡単に達成できます。

その方法は、SBI証券の口座と連携することです。

連携さえすればよいので、実際にSBI証券で株を買ったりする必要はありません。

SBI証券口座を持っていない人は先に口座を開設する必要があります。

auじぶん銀行

auじぶん銀行の普通預金金利は0.03%です。

金利上乗せ条件を満たすと0.23%(最大で0.33%)になります。

条件は次の通りです。

- au PAYアプリと連携・・・・+0.05%

- au PAYカードの引落とし・・+0.05%

- auマネーコネクト設定・・・ +0.1%

- auマネ活プランの加入・・・ +0.05%

- auマネ活プランの加入に加え、au PAYゴールドカード会員のau PAYカードの引落とし・・+0.05%

auじぶん銀行の金利アップ条件が少し手間なのですが、リスクを抑えつつ金利アップを狙えるのが1~3の条件を満たした時の0.23%となります。

全ての条件を満たすと0.33%になりますが、リスクが高いので狙う必要はありません。

auマネーコネクト設定とは

auマネーコネクト設定とは、auじぶん銀行とauカブコム証券を連携させることです。

連携さえすればよいので、実際にauカブコム証券で株を買ったりする必要はありません。

auカブコム証券口座を持っていない人は口座を開設する必要があります。

0.33%を目指す必要がない理由とは?

次の2つは狙う必要がありません。

- auマネ活プランの加入

- auマネ活プランの加入に加え、au PAYゴールドカード会員のau PAYカードの引落とし

理由について簡単に説明します。

auマネ活プランとは?

auマネ活プランとは、auの料金プランです。

そのため、auを利用していない人はそもそも上乗せ対象とはなりません。

次に、auユーザーの人はどうかというと、こちらも条件を満たしてまで上乗せするメリットがありません。

マネ活プランの月額コストを考えると、0.05%の上乗せのために料金プランとして選択する必要はないでしょう。

auマネ活プラン詳細を確認したい人はこちらを確認してください。

au PAYゴールドカード

次に、au PAYゴールドカードですが年会費が11,000円かかります。

つまり、高額な年会費を払ってまで0.1%の預金金利アップに見合うメリットを得られる可能性が低いでしょう。

ちなみに、年会費分をカバーするためには0.1%の金利では1,200万円ほど必要です。

そのため、現実的には0.23%の金利を狙うのが妥当でしょう。

それでも0.23%を維持するためには少々手間がかかることは覚えておきましょう。

あおぞら銀行 BANK支店

あおぞら銀行のBANK支店を開設すると普通預金金利が0.2%です。

BANK支店はあおぞら銀行のインターネットバンキングです。

それ以外に金利アップの条件はないため、開設するだけで手間がかからないのがメリットです。

詳細を確認したい人はこちらを確認してください。

みんなの銀行

みんなの銀行の預金金利は次の通りです。

- 普通預金・・0.1%

- 貯蓄預金・・0.2%(プレミアム会員は0.4%)

貯蓄預金に預けることで0.2%の預金金利をもらえます。

詳細を確認したい人はこちらを確認してください。

貯蓄預金とは?

貯蓄預金とは貯蓄専用の口座です。

普通預金との違いは、お金の出し入れは自由に利用できる一方で、自動支払い(家賃、公共料金をはじめとした引き落とし)、自動受け取りなどのサービスが利用できないという特徴があります。

プレミアム会員とは

プレミアム会員とは、月額600円を支払うことで利用できるサービスを充実させることができます。

預金金利のアップもプレミアム会員サービスのひとつです。

プレミアム会員になるメリットは薄い

月額600円払ってまで預金金利を0.2%アップさせるメリットは薄いためおすすめしません。

ちなみに、年間7,200円の負担をペイできるおおよその預金額は500万円です。

500万円以上を預金できる人は検討の余地があるかもしれません。

UI銀行

UI銀行は開設すると普通預金金利が0.2%です。

それ以外に金利アップの条件はないため、開設するだけで手間がかからないのがメリットです。

普通預金金利は高くてよい反面、預金の引き出し、振込手数料等についてサービス面で少々使い勝手が悪いため注意が必要です。

詳細を確認したい人はこちらを確認してください。

楽天銀行

楽天銀行は、先ほど紹介したGMOあおあぞらネット銀行の普通預金金利と同様に少し癖があります。

まとめると次の通りです。

- マネーブリッジ設定 300万円以下・・・・・・0.18%

- マネーブリッジ設定 300万円を超える金額・・0.12%

- 楽天カードの引き落としがある普通口座・・・0.12%

- その他の口座・・・・・・・・・・・・・・・0.10%

詳細を確認したい人はこちらを確認してください。

マネーブリッジとは

マネーブリッジとは、楽天銀行の口座と楽天証券を連携させることです。

連携さえすればよいので、実際に楽天証券で株を買ったりする必要はありません。

楽天証券の口座を持っていない人は先に口座を開設する必要があります。

マネーブリッジによるデメリットはありませんので、楽天証券を開設して設定するのがよいでしょう。

【参考】ゆうちょ銀行・メガバンク

ゆうちょ銀行やメガバンク(みずほ銀行、三菱UFJ銀行、三井住友銀行)の普通預金金利は0.1%です。

日銀の金融緩和を受けて0.001%という超低金利から大きく上昇してきました。

ゆうちょ銀行・メガバンクに預けておくと安心できるという人はまだまだ多いでしょう。

0.1%水準なら金利は高いけどネットバンクに預けるのは不安という人や安心感を求める人には選択肢としてよいかもしれません。

まとめ

普通預金金利が高い銀行について解説しましたが、参考になれば嬉しいです。

ゆうちょ銀行やメガバンクの普通預金金利が0.001%だったころ、ネットバンクでは100倍以上の預金金利の銀行がありました。

現在はネットバンクとメガバンクとの金利差がグッと縮まっていて、圧倒的な優位性がなくなっている状況です。

しかし、預金は元本が保証されリスクがほとんどないため、少しでも多く利息をもらえた方がお得ですよね。

また、金融機関によってサービスはそれぞれ違います。

そのため、何を重視するかで選ぶ金融機関はそれぞれ違ってくるでしょう。

普通預金の高い金融機関を上手に利用して、貯蓄に役立てましょう。