「給料日前になると通帳の残高を見るのが辛い」──

かつての私は、いつもそう感じていました。

収入が少ないから貯金できないと思い込んでいたのです。

けれど実際は、“お金の使い方”こそが貯まる人との分かれ道でした。

私が貯金できるようになったきっかけは、毎月の生活でなんとなく続けていた8つの出費をやめたこと。

やめた瞬間から大きく変わったわけではありません。

けれど、半年、1年と経つうちに、自然とお金が残り、心にも余裕が生まれていきました。

この記事では、浪費家だった私が実際に「やめて効果があった8つの出費」と、そこから得た気づきを、公的データや体験を交えてお伝えします。

不要な保険を整理した|“安心”より“仕組み”を理解した

「保険に入っておけば安心」と思っていた時期がありました。

医療・がん・終身・年金など、気づけば 毎月4万円以上 を保険料として支払っていました。

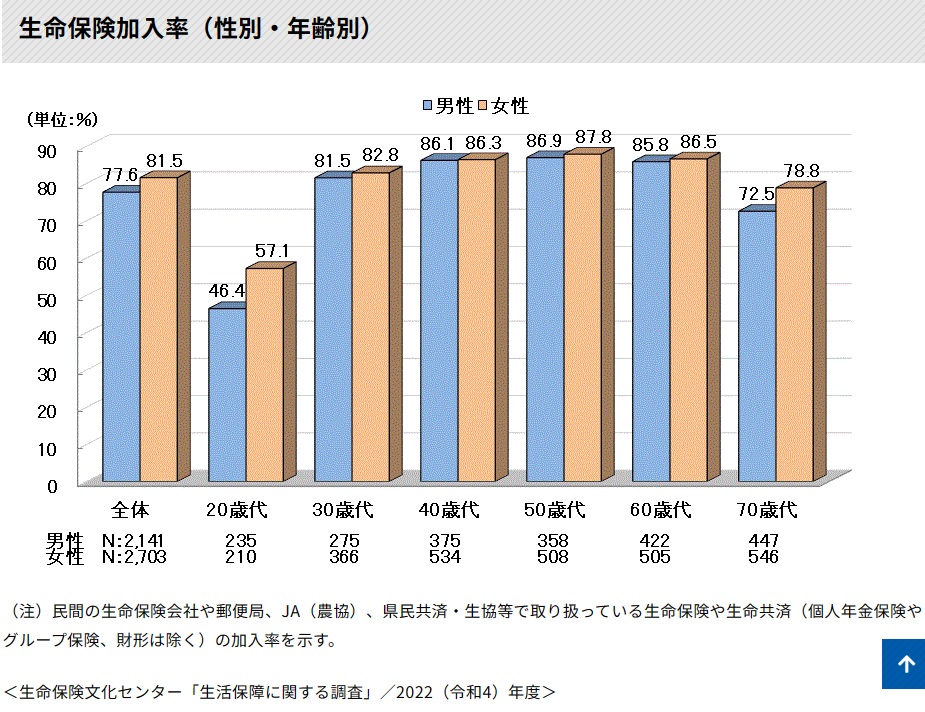

公益財団法人 生命保険文化センターの調査では、

日本人の約8割が何らかの生命保険に加入しているとされています(2022年度調査)。

公益財団法人生命保険文化センター より引用

この数字を見たとき、自分だけの状況ではないと感じました。

入院や手術は確かに突然起こりますが、日本には「高額療養費制度」があり、自己負担額は、所得や年齢などによって区分されています。

私はこの制度を知ってから、公的な仕組みについて考える機会が増えました。

具体的に保険を見直すきっかけになったのは、加入していた医療保険で 3回の入院・手術のうち1回が約款の対象外となったことでした。

その後、保険料として支払っていた 毎月4万円 を貯蓄用口座へ回してみたところ、1年後には 48万円 が残りました。

2. スマホを三大キャリアのまま使い続けていた|“なんとなく”をやめたら1年で10万円浮いた

スマホは生活に欠かせない存在。

だからこそ、契約内容を見直すだけで固定費に差が生まれます。

私は長年三大キャリアを利用していて、通信費は月1万円前後。

それが当たり前だと思っていました。

思い切って楽天モバイルに乗り換えたところ、通信品質は普段の利用で問題なく、私の使い方では月1,000円前後に収まりました。結果として年間で約10万円の差になりました(通信量やキャンペーンにより個人差あり)。

総務省の家計調査(2023年)では、2人以上世帯の通信費は平均約1万3,000円。

光熱費や食費に次ぐ大きな固定費です。

私の場合、格安SIMに変えたことで毎月8,000円の差が生まれ、“契約を変えるだけ”で家計の流れが大きく変わったと感じました。

3. ブランド品を買わなくなった|“見栄の出費”をやめて心が軽くなった

「頑張ったご褒美に」──

そう理由をつけて、私はブランド品を次々に買っていました。

高級時計、スーツ、財布。買った瞬間は満たされても、1カ月も経たずに気持ちが離れていきました。

心理学の研究では、「所有」よりも「経験」にお金を使った方が幸福感が続くとされています

(参考:Leaf Van Boven & Thomas Gilovich, 2003)。

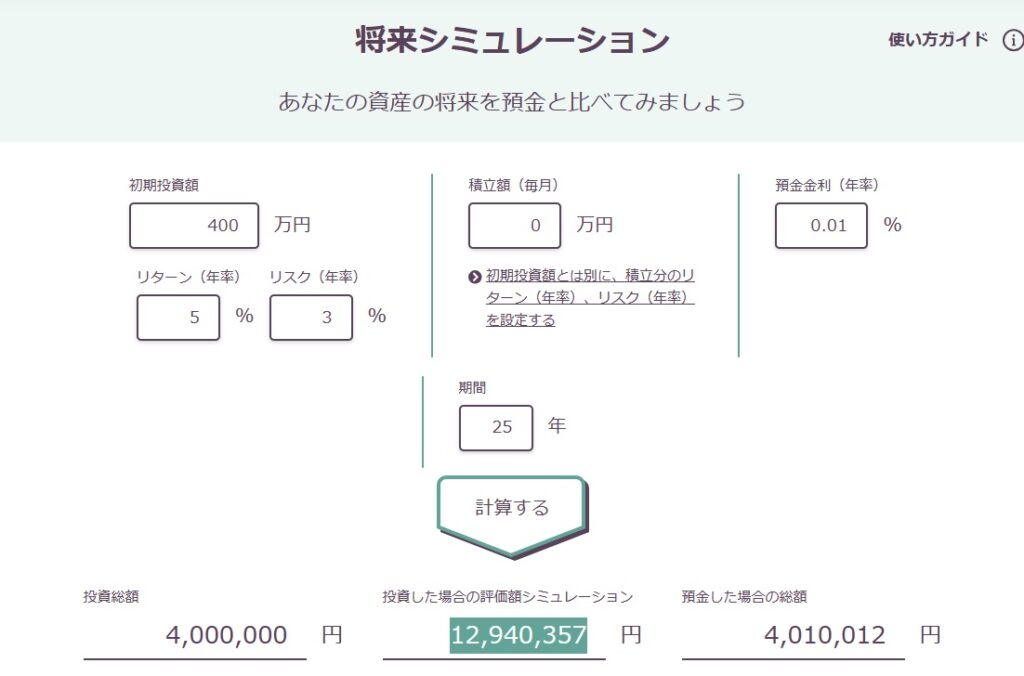

20代後半〜30代にかけて、私はブランド品に約400万円を使いました。

もしその金額を年5%で25年間運用した場合、単純計算で約1,290万円ほどの試算になります。

野村アセットマネジメント より引用

数字に置き換えると、“見栄”に払っていた大きさを改めて実感します。

ブランド品を買わなくなってから、心が驚くほど軽くなりました。

他人の目より、自分の価値観で選べるようになったことが大きかったのだと思います。

「欲しい」を我慢したというより、「いらない」と自然に思えるようになった。

これが浪費をやめたきっかけでした。

4. コンビニに寄る習慣をやめた|“便利”の裏にある無意識の浪費

通勤のたびにコンビニへ寄り、コーヒーやお菓子を買うのが習慣になっていました。

1回は数百円でも、積み重なると月1万円を超えていたことに気づきました。

コンビニは照明や陳列が工夫されていて、「つい買う」流れになりやすい環境です。

行くのをやめてみると、

- 無意識の支出が減った

- 朝の準備時間が短くなった

- 自分で淹れるお茶の味を楽しめるようになった

前日にペットボトルへお茶を入れておくだけで寄り道がなくなり、続けやすくなりました。

この習慣を1年続けるだけで約12万円の差になり、気持ちにも余裕が生まれました。

5. 小さな習慣を変えたら、心まで軽くなった

毎朝の缶コーヒー。

1本110円──大きな金額ではないと思っていました。

けれど、平日に2本ずつ続けると月4,840円、年間では約5万8,000円。

振り返ると、その積み重ねが意外と大きかったことに気づきました。

その後、お気に入りのマグカップを用意して、朝にドリップコーヒーを淹れるようにしました。

「飲みたい」だけでなく、「淹れる時間」を楽しむ感覚が生まれ、自分にとって心地よい流れが作れたと感じました。

6. 飲み会を減らした|“付き合い”を見直す勇気

会社員同士の付き合いで、月に3〜4回ほど飲み会へ参加していました。

1回5,000円ほどかかり、振り返ると年間で約20万円になっていました。

家計を見直してみると、参加を断てず続いていたことが支出の積み重ねにつながっていました。

そこで、誘いを受けたときはやんわり断るようにこう伝えました。

今月は家計の見直し期間で外食を控えています。

今日は予定があり難しいです。

ランチならぜひ。

飲み会を減らしたことで、年間で約15万円が浮きました。

過ごし方の選び方ひとつで、家計の負担が変わることを実感しました。

7. ATM手数料を払わなくなった|“たった数百円”が積み重なる恐ろしさ

「たった220円だから」──

それを週2回。

振り返ると、1年間で約2万3,000円の手数料になっていました。

金融広報中央委員会『家計の金融行動に関する世論調査』では、貯蓄ゼロ世帯が約2割とされています。

少額でも積み重ねると意外と大きくなると感じた出来事でした。

その後は、SBI新生銀行と楽天銀行を併用し、手数料がかからない形に整えました。

8. 最新スマホを追いかけるのをやめた|“見栄”からの卒業

新型iPhoneが出るたびに買い替えていましたが、性能差よりも、使い方のほうが自分には合っていると感じるようになりました。

その後、中古の端末を試してみても、特に違和感なく使えたことを覚えています。

最新機種18万円と中古2年落ち7万円では、金額に大きな差があります。

中古を選ぶときは、

といった点を、自分なりの基準として確認しました。

“物欲を我慢する”のではなく、“本当に必要な理由”を考えることで、選び方が変わっていきました。

まとめ|浪費を減らすことは、自分を大切にすること

やめた8つの出費はすべて「不安」や「見栄」から生まれていたものでした。

やめたおかげで1年で50万円以上が手元に残り、それを貯金に回すことで“お金が貯まる仕組み”が自然にできました。

JUST KEEP SAVING──

習慣を変える力が、未来を少しずつ変えていきます。

浪費を減らすことは我慢ではなく「選択の自由」を取り戻すこと。

そしてその自由こそ、人生で最も大きな資産です。

小さな「やめる」を積み重ねることができたなら、次の一歩を踏み出す機会です。

🌿浪費の正体に気づいても、「どこから手をつければいいかわからない」という方も多いかと思います。

使途不明金を減らすための考え方を、整理した記事はこちらです。

📄 免責的注記

※本記事は筆者の体験に基づく一般的な内容です。

特定の投資行動を推奨するものではなく、あくまで「考え方の一例」としてご参考ください。