新NISAで投資をはじめた

毎月積み立ててるよ

2024年に始まった新NISAで投資をはじめたという人も多いのではないでしょうか。

また、以前から投資を続けている人は、誰も褒めてくれなくても私はあなたを素晴らしい人だと思っています。

理由は、新NISAという素晴らしい制度がありながら、実際に投資をしている人は2割ほどしかいないからです。

NISA口座を開設したのに投資せずに様子見したり放置している人が多いというのが現実です。

なので、新NISAで実際に投資している人は、この時点でかなりの上位層にいるということを覚えておきましょう。

しかし、新NISAの特徴を考えると大事なのはここから先のアクションです。

ここで適切な行動をし続けられないと結局お金を減らしてしまい、後悔することになるでしょう。

この記事では、新NISAで投資を始めた人が次にやるべきことについて解説しますので、ぜひ最後まで読んでいただけると嬉しいです。

低収入の人でも将来お金の心配がなくなる

お金に余裕がある生活をしたいなら十分な資産を作っておかなければなりません。

新NISAのメリットの1つとして、収入が高くない人でも十分な資産を築くことができるということです。

高い年収を貰っている人であれば、節約と貯金でリスクを負わずに資産を築くのは難しいことではないでしょう。

しかし、低収入の人が節約や貯金によって十分な資産を築くのはかなり難しいのが現実です。

そんな悩みを解決してくれる制度が新NISAです。

そこで、新NISAの基本戦略について簡単に説明します。

良い商品を長く持つこと

新NISAの基本戦略は「良い商品を長く持つこと」です。

良い商品とは、低コストのインデックスファンドのことです。

具体的には、「S&P500」と「全世界株式(通称オルカン)」の2つです。

このインデックス投資は、最も優れた資産形成の方法であることが立証されています。

なぜ長く持つのかと言いますと、市場は短期的には上がったり下がったり変動しています。

しかし長期的に見ると市場は成長を続けていますので、右肩上がりとなるからです。

新NISAの非課税期間は無期限

新NISAのメリットに、非課税期間が無期限ということが挙げられます。

長期間市場にお金を置いておくことで複利効果に加えて非課税のメリットを活かせます。

つまり、より多くのリターンを期待できるということです。

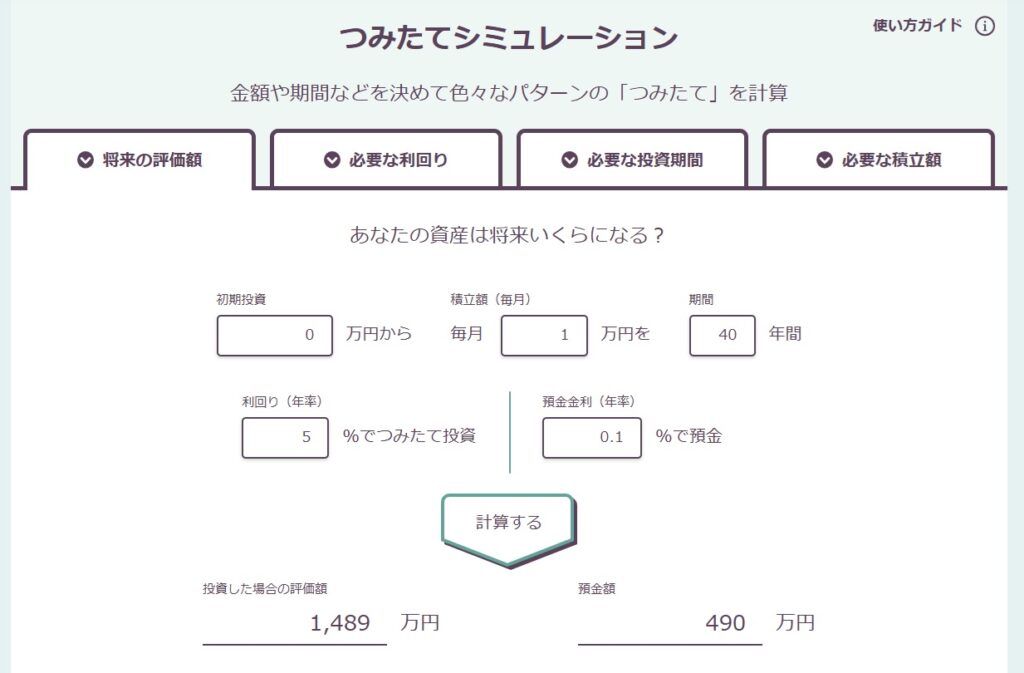

具体例として、25歳から毎月1万円をS&P500に40年積み立て続けるといくらになっているのか試算してみます。

年利は5%で計算します。

1,489万円となりました。

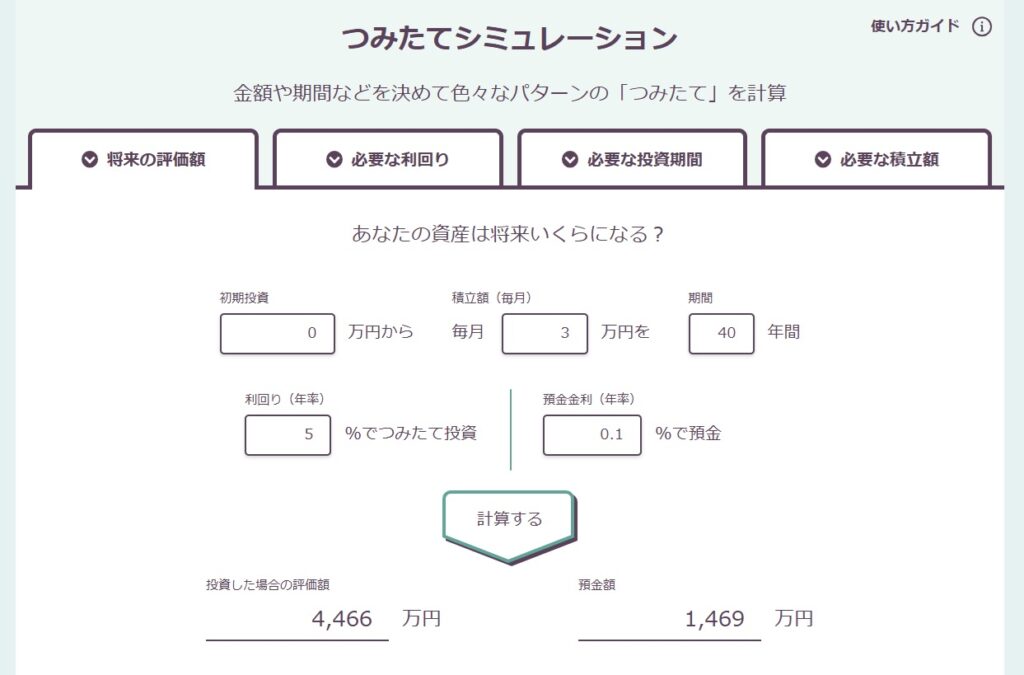

同じ条件で頑張って節約して3万円積立てできたら結果はどう変わるでしょうか。

4,466万円となりました。

65歳で十分な資産が築けてますよね。

ここで、問題となるのが「長く持ち続けることができるのか」ということです。

資産形成は投資信託一択でよい理由についてはこちらの記事で詳しく解説しているので、ぜひ読んでみてください。

長く持ち続けることの難しさ

簡単なように思う人がいるかもしれませんが、長く持つというのは非常に難しいのが現状です。

2024年は株高と円安で多くの人が利益が出ているでしょう。

ですが、何十年という期間の中には、不況が訪れ暴落に見舞われることもあるでしょう。

また、人生におけるライフプラン(家計の状況や生活スタイルの変化)も影響し投資を続けられなくなる人が出てくるでしょう。

- 結婚

- 子どもの誕生

- 子どもの進学や学費

- 大きな病気

- 倒産・リストラ

ちなみに、日本経済新聞の統計調査(2024年4月)によると、投資信託の平均保有年数は2.9年という結果でした。

日本経済新聞 投信コラム より引用

この数値は、それでも10年前に比べると1年近く伸びたとのこと。

ちなみに記事によるとオルカンの平均保有年数は0.8年でした。

短期で売却する行為は、投資を続けていれば得られた利益を失うことを意味しています。

また、暴落に耐えられず売却してしまった人が株価が上がってまたはじめようとするのは愚かな行為です。

理由は暴落が来たらまた売るだけでしょう。

はじめる時には

何十年とコツコツやるぞ!

と意気込んでいる人が多いと思います。

が、現実は難しいことを理解した上で、

何があっても絶対に市場から退場せずに続ける!!

という強い気持ちを持ちましょう。

せっかく良い商品は選べたのですから、長く持つことが何より重要です。

新NISAを始めた人が次にやるべきこと5選

せっかく新NISAでインデックス投資をはじめても制度を活かしきれずに終わってしまってはもったいないでよね。

大きな一歩を踏み出せた人は、次に続けるための行動をしなければなりません。

具体的には次の5つです。

- 良書を読む

- 目標設定と取り崩し戦略を決める

- 証券口座にアクセスできないようにする

- 自分へ投資する

- 生活を楽しむ

それぞれ解説します。

良書を読む

株価暴落のニュースをみたら気になって確認したくなると思いますが、見たところで含み損が大きくなっている現実を見て不安になるだけです。

悲観して投資なんてやらなきゃよかったと損切してしまうかもしれません。

そうならないためには良書を読みましょう。

良書を読んだ方がよい理由は、投資を続けるうえで必要な知識が得られるからです。

次のような基本的な知識を学ぶことができます。

- 暴落時の心構え

- 不安や雑音に惑わされないマインド作り

- インデックス投資がいかに優れた投資であるか

- 過去のデータの分析結果から市場は必ず成長し続ける

知識を学べばどんな状況下でも買い続けられ、大きなリターンを得ることができるでしょう。

良書を読めば暴落や煽りなんて気にならない

暴落が起きれば、SNSやメディアがここぞとばかりに大々的に不安を煽ってきます。

最近では2024年8月の下落時にブラックマンデーを持ちだしたりして騒いでいましたよね。

ついに暴落がきた、早く売れ

とか

ブラックマンデー越えの下げ幅を記録!

このような情報を見聞きし、減少していく資産をみれば不安になりますよね。

2024年当初からずっと右肩上がりだったこともあり、投資経験が浅い人の中には精神的に耐えられずパニック売りしてしまった人もいるでしょう。

しかし、良書を読むことで確固たる理論と過去のデータをもとに最適な方法を学ぶことができます。

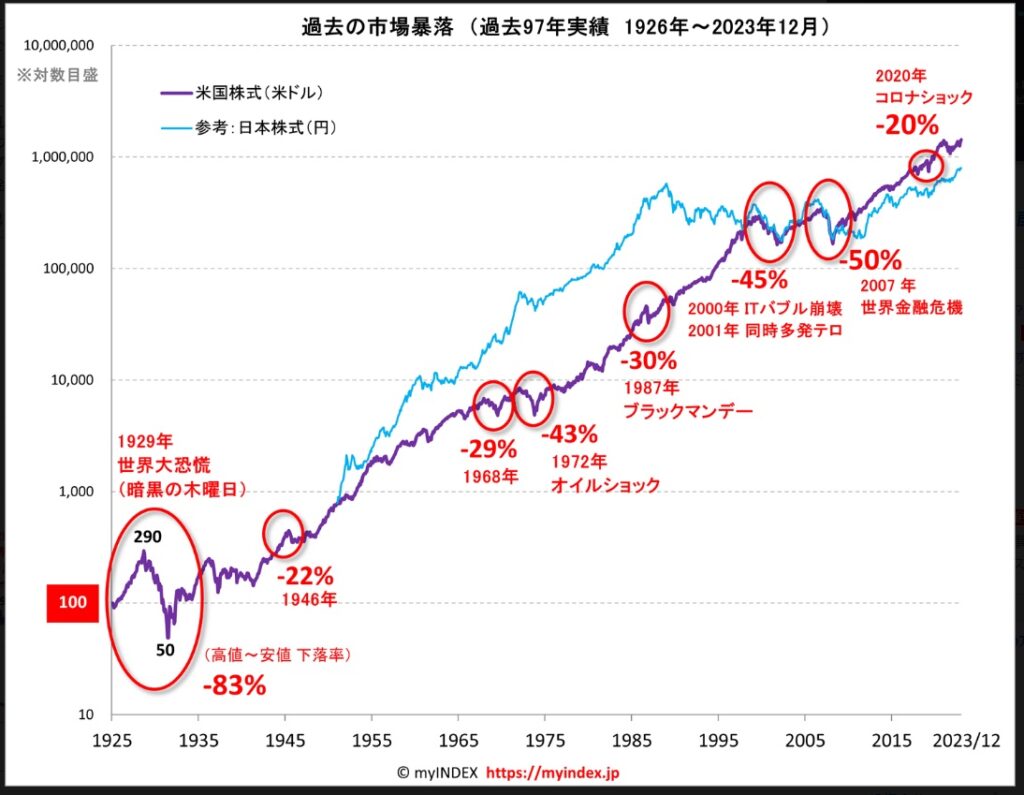

例えば、暴落が来ても市場は成長し続け、暴落前以上に上昇するということが理解できます。

市場の成長はこちらの図を見るとわかるでしょう。

「過去97年の市場暴落と回復年数」(myINDEX)

雑音に惑わされない知識を身につけることの重要性を理解しましょう。

暴落はバーゲンセール

暴落後、市場が成長し続けるのであれば、暴落が来たらバーゲンセールです。

なので、資金に余裕があれば追加で購入するのがよいでしょう。

この時、買ってからさらに下落しても気にする必要はありません。

底値で買いたい気持ちはわかりますが、どこが底かなんて誰にもわかりません。

もっと下がったら買おうとタイミングを伺っていると結局買えなくなってしまうでしょう。

S&P500やオルカンのようなインデックスファンドならば、ナンピン買い(※)のリスクを気にする必要はありません。

なぜ煽りが気になってしまうのか

なぜ煽りが気になってしまうのでしょうか。

理由は以下の2つです。

- 経験や知識の不足

- 自信がない

リーマンショックやコロナショックなどの暴落を経験し、手放さず今も保有し続けていれば資産が数倍に増えている人もいるでしょう。

こうした経験と知識があれば、閲覧数稼ぎの無責任な煽りに惑わされることはなくなります。

また、本質を理解し自信があれば同様に不安は消えるでしょう。

知識や経験、自信の裏付けに有効なのが良書を読むことなのです。

おすすめの良書

どの本を読めばいいのかわからない人もいるでしょう。

おすすめの良書は次の5冊です。

- バビロンの大富豪

- 敗者のゲーム

- JUST KEEP BUYING

- ウォール街のランダム・ウォーカー

- ほったらかし投資術

ネットで調べて新NISAをはじめたという人が多いのではないでしょうか。

確かにネットには良質な情報サイトがたくさんありますから参考になりますよね。

だいたいわかったからやってみよう

とりあえずおすすめの銘柄を買ってみよう

という感じで深く考えずにはじめた人も多いでしょう。

行動することが大事なので、“まずはやってみよう!”という行動力は素晴らしいことです。

ただし、問題はそのあとです。

知識を深めなかったり、勉強も”とりあえず“では大きなイベントがあると投資を続けるのが難しくなるでしょう。

勉強は投資を始めてからでも十分間に合います。

特にインデックス投資は、投資に時間を取られる心配がありませんから。

そこで、良書を2,3冊読んで長く持つための知識と自信を手に入れましょう。

目標設定と取り崩し戦略を考える

投資で資産形成を始めたのは良いけれど、目標なくただひたすら積み立て続けるのでは本末転倒です。

お金がどうしても必要な時に続けられなくなったり、逆にいつどのタイミングで取り崩せばよいの悩みますよね。

そこで、早い段階で次のことを決めておくのがよいでしょう。

それぞれ解説します。

豊かな生活をするためにいくら必要なのか

必要な金額は、人それぞれ生活スタイルが違いますから一概には言えません。

月に20万円で豊かに暮らせるという人がいる一方で、40万円必要だという人もいるでしょう。

そのため、具体的な金額を算出しておきましょう。

そこで、家計簿を1年、最低でも3ヶ月付けて支出額を算出するのがおすすめです。

必要な生活費を投資だけで用意するのか

次に必要な生活費を投資だけで用意したいのかを検討します。

例えば、生活費として20万円必要だとした場合、フリーランスやバイトなどの労働収入を併用するのかで用意する金額が変わってきます。

ちなみに、投資だけで用意する場合は6,000万円が目安(※後述します)ですが、バイトで月10万円を労働で用意するとしたら3,000万円の資産が必要ということになります。

いつまでに達成したいか

次にいつまでに到達したいかを決めておきましょう。

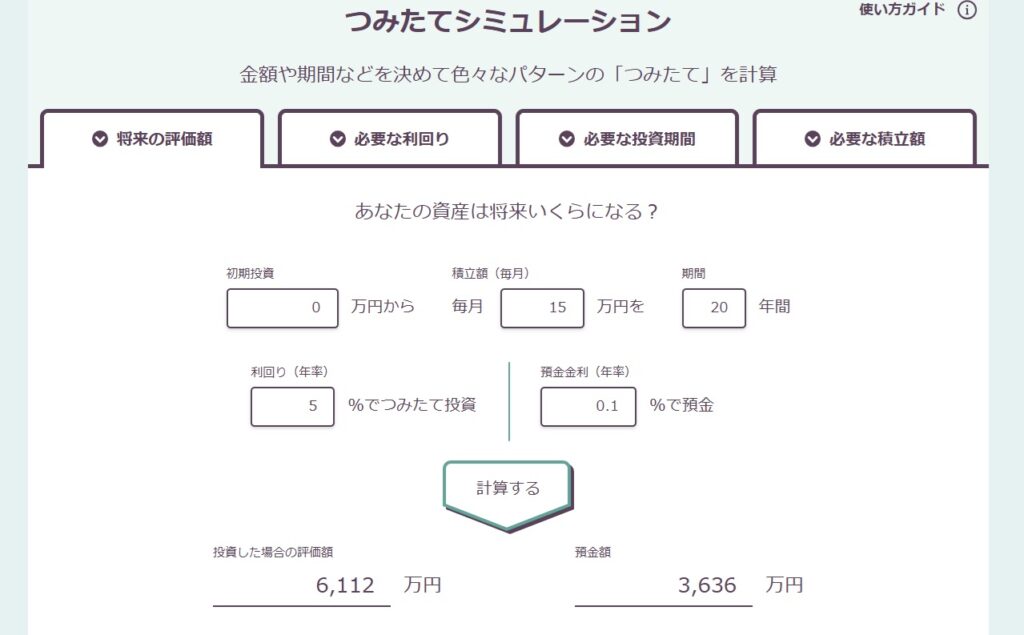

例えば30歳の人が50歳で6.000万円の資産を築きたいと考えた時、毎月1万円ずつ投資していても達成は困難でしょう。

ちなみに、20年で資産6,000万円を達成するには、年利5%で試算すると毎月15万円必要となります。

自分の現在の収入から、実現に向けて節約して生活費を抑えて貯蓄を増やし、投資に回すお金を確保する必要があります。

目標金額が少ないほど、資産形成の難易度が下がり期間も少なくなります。

資産をどう取り崩すのか

築いた資産が減るのが不安だったり、どう取り崩せばよいのかわからない人もいるのではないでしょうか。

おすすめは“4%ルール”で取り崩す方法です。

4%ルールとは、アメリカのトリニティ大学の研究者たちによって1998年に発表された資産運用に関する研究結果から導かれたものです。

内容は「資産の4%未満で生活すると30年以上経っても資産が残っている確率が95%以上」という結論です。

つまり、毎月必要なお金が枯渇することなく用意できるということです。

4%ルールについてはこちらの記事で詳しく解説しているので、ぜひ読んでみてください。

例えば、月20万円あれば豊かな生活ができる人は、投資だけで用意するなら6,000万円を目標とするといった感じです。

一方、アルバイトなどで月10万円分の生活費を労働で補う人は、3,000万円が目安となります。

証券口座にアクセスできないようにする

コツコツと積み立てて行くだけで資産形成できますから、どんな状況になっても積み立てを続けていく必要があります。

そのためには、証券口座に簡単にアクセスできないようにするのが効果的です。

そこで、

ようにしましょう。

投資をはじめて間もないと、資産がどうなっているか毎日値動きが気になってしまうでしょう。

そして値動きに一喜一憂している自分がいます。

また、値動きを確認するとそれだけいろいろな情報やニュースに反応してしまいます。

すると暴落したり下落相場が続いていると不安が募るだけです。

そんな時に毎日のようにアクセスして減っていく資産を見てしまうと心が乱され、冷静な判断力を失い、最悪のケースとして売却してしまうかもしれません。

インデックス投資の本質は15年、20年という期間で安定した資産形成を期待する商品です。

新NISAのメリットのひとつは「取得時の評価額」が1,800万円の基準なので、株価が下がった方が同じ金額でたくさん買えるので将来のリターンが大きくなる上に非課税なのでとてもお得です。

そのため、無駄に心を惑わされないように証券会社にアクセスできないようにするのが効果的です。

資産評価額が確認できなければ、いずれ気にならなくなるでしょう。

そうすれば淡々と積み立てが行われていくので安心ですね。

証券口座にアクセスするのは増額する時くらい

証券口座にアクセスするのは増額する時だけで十分です。

頻繁にアクセスしたからと言って株が上がるわけではありません。

余談ですが、2024年8月の下落の時にどのくらい下がったのかアクセスしてみました。

見た感想は、

投資信託が含み損になったのは、2020年以来だな

とちょっと嬉しくなりました。

同時に、

次の積み立ての時は安く買える

と思いました。

このような悟りを開けた人は、アクセスしても大丈夫だと思います。

しかし、はじめて間もない頃はこのような心境に達するのは難しいため、アクセスしないようにしましょう。

人的資本への投資

資産形成は入金力が高い方が有利です。

スキルや能力アップ、健康などに自分へ投資をして収入を増やしたり、不要な支出を減らすことでお金を貯める力を高めるということです。

入金力を上げるには、不要な支出を減らすのも効果的です。

さらに、健康でいること自体が財産であり大きな節約でもあります。

健康に気を付けることは特にお金がかかるわけではたいため、新NISAへの投資と並んで自分自身への投資も行っていきましょう。

投資に頼り過ぎないこと

投資にはリスクが伴います。

ベストな方法としてS&P500やオルカンをおすすめしていますが、投資期間が短いと資産の伸びがいまいちだったり、減少したりすることもあります。

そこで、投資以外の方法で収入を得られる仕組みを作るのがよいでしょう。

投資への依存度を減らすことで、投資の継続性を高めることができます。

理由は、値動きや周囲からの雑音に心を惑わされる心配がなくなるからです。

投資の依存度が高いと、資産が減少すると不安になって狼狽売り(損切や利確)してしまったりして資産形成に悪影響を及ぼしてしまうでしょう。

収入が高かったり、副業などの収入があれば、そのような時でも心に余裕が生まれ、結果として淡々と積み立てを継続できるでしょう。

そのことが将来的に大きなリターンを得ることにつながるでしょう。

新NISAがはじまった今、大きな金融資産を得るチャンスを活かすために一過性で終わることがない環境を作ることが大切です。

生活を楽しむ

新NISAでインデックス投資で資産形成をはじめたら、あとはコツコツと継続するだけです。

これだけでなので他にやることはありません。

そのため、時間を生活を楽しむために有効活用しましょう。

趣味を楽しむ、大切な家族・友人と過ごすなど今の生活を充実させつつ資産形成を続けていきましょう。

生活が充実すれば、人生を豊かに過ごせますからね。

投資に時間を使うほど資産減少リスクが上がる

一方、インデックス投資をしていると投資している感じがしませんよね。

すると、

本当にこれだけでいいのかな

と不安になったり、投資に興味が湧いてきて、

個別株やFX、暗号資産にも投資して、より高いリターンを狙おう

と考えるようになる人もいるでしょう。

インデックス投資は初心者向けで、地味なイメージがあるかもしれません。

しかし、市場全体に投資をすることが最も合理的であることは過去のデータからも証明されています。

どんなに時間を使って勉強し、有望な銘柄に投資しても、ほとんどの場合インデックス投資に勝てません。

そもそも何が上がるかなんてわからないですからね。

私たちは投資の素人だということをまず理解しましょう。

だから、市場でプロと戦おうとすること自体がリスクなのです。

せっかく貯めたお金を時間をかけて減らしに行くようなものです。

それでは貴重な時間やお金が無駄になってしまうでしょう。

投資していることを忘れるくらい充実した生活を送ることが、結果として高いリターンに繋がり人生の満足度も大きく上がるでしょう。

投資に慣れてきたら上級者向けの投資にチャレンジしても良いのか

投資をして資産を増やしたいと思う人は、大きなリターンを期待するものです。

時には、

投資に慣れてきたら上級者向けの投資にチャレンジしましょう

という意見が魅力的に見えるでしょう。

これらの意見の多くは、”プロによるポジショントーク”だと思いましょう。

投資に精通している人の多くは、基本的に投資を売る側の人かすでに仕込み済みの人です。

低コストのインデックスファンドばかり買われても自分の利益になりません。

言葉巧みに他の高コストの商品を買わせようとしたりしているケースが多いでしょう。

ポジショントークを鵜呑みにせず、しっかりお金を守るという意識を身につけましょう。

趣味として投資をするのはあり

趣味として個別株やFX、暗号資産を売買するのは問題ないでしょう。

ただ、趣味だからと言って際限なく取引してしまうのはリスクが高過ぎておすすめできません。

総資産の3%~5%くらいの範囲で楽しむと言った利用方法がよいでしょう。

趣味の範囲でビットコインを売買したり、良さそうな企業を見つけて株のトレードをしてみるのも楽しいでしょう。

それが今を楽しむことに繋がっているからです。

ただし、「インデックス投資はやることがないから」とか「短期で大きな利益を出したい」

という理由で手を出すと痛い目を見る可能性が高いのでやめておきましょう。

まとめ

新NISAを始めた人が次にやるべきことについて解説しましたが、参考になれば嬉しいです。

新NISAによって投資を始める人が増えています。

投資は第一歩を踏み出すのも難しいのですが、より難しいのが続けることです。

よい商品を選択して積み立てしていても続けるための準備や知識、心構えが不足していては、何かのきっかけで結局やめてしまうでしょう。

将来得られるはずの大きなリターンを失うのはもったいないですよね。

今回解説した5つの内容は、どのような状況になっても心を強く持ち投資を続けるために必要な知識です。

これらを実践すれば、投資を継続しやすくなり、将来的にお金の心配がなくなる人生を手に入れる可能性が高まるでしょう。

実践していないことがあれば、ぜひやってみてください。

一緒に資産形成を頑張っていきましょう。