「投資をはじめたいけどiDeCoと新NISAどちらがよいのか迷っている」「iDeCoと新NISAの違いがわからない」

など資産形成をしたいけど、新NISAとiDeCoのどちらを活用して資産形成すればよいのか迷う人もいるのではないでしょうか。

新NISAとiDeCoはどちらも投資信託が購入できます。

そのため、良質な株式インデックスファンドへ投資ができるので、貯蓄に余裕ができてきたら両方やるのがベストです。

しかし、貯蓄に余裕がない人や投資をこれからはじめる人の中には両方はじめるのは手続きが面倒だったり、不安を感じている人もいるでしょう。

どちらか一方からはじめたいという人は新NISAがおすすめです。

この記事では、なぜ新NISAがよいのかという理由と新NISAとiDeCoの内容を解説しつつ活用例などを解説しますので、ぜひ最後まで読んでいただけると嬉しいです。

なぜiDeCoより新NISAがよいのか?

普段お金や投資と向き合っていない人にとっては、小難しい話や用語が出てきて途中で嫌になる人もいると思いますので最初に結論から解説しますね。

私のようにセミリタイアを目指している人は迷う必要がなく、新NISAで決まりです。

理由は簡単で、iDeCoは原則60歳まで資産を引き出せないからです。

iDeCoで資産が順調に増えて行ってセミリタイアに必要な資産が確保できても、資産を引き出せないのならセミリタイアできませんよね。

つまり、iDeCoで資産形成した場合、セミリタイアができるのは最短でも60歳からということになります。

一方、新NISAはいつでも好きな時に資産を取り崩すことができます。

なので、セミリタイアに必要な資産が確保できれば30歳、40歳など年齢に関係なくいつでもセミリタイア生活に突入できます。

セミリタイアではなく資産形成が目的の場合はどちらがよいのか?

一方で、セミリタイアは考えていないけど、資産形成が目的の場合はどちらがよいのか知りたいという人も多いのではないでしょうか。

資産形成が目的の人も新NISAがおすすめです。

理由は以下の4つです。

- 途中でお金が必要になった時にいつでも取り崩せる

- 資産形成のスピードを速くできる

- 株式やETFなど投資信託以外の商品も購入できる

- 非課税期間が無期限

iDeCoには新NISAにはない貴重なメリットがあるのですが、どちらかを選ぶ場合は新NISAです。

その理由は、両者の役割と目的が違うからです。

簡単に言いますと、iDeCoは”年金”であり、新NISAは”資産形成”だからです。

また、一部の人はiDeCoの貴重なメリットを活用できなかったりします。

このあたりの説明は、後ほど解説します。

資金に余裕がある人は両方やるのがおすすめ

ニュースなどで「老後2000万円問題」など聞いたことがある人も多いのではないでしょうか。

将来年金だけでは老後の生活費として足りず、その不足金額は一人あたり2,000万円にのぼるという問題です。

そのため、将来お金の不安なく生活するためには現状を直視して、生活を見直して貯蓄したりと一刻でも早く備えが必要です。

厳しいですが、備えができていない人は、生活のために嫌でも一生涯働き続けるしかないでしょう。

将来お金に不安なく豊かな生活を送るためには、高収入の人は貯蓄でカバーするという方法で解決することもできるでしょう。

一方、低収入の人の場合は2,000万円を貯蓄で用意することは非常にハードルが高く困難な人が多いでしょう。

そのため、投資による資産運用を活用してこの問題を解決していくのがベストです。

資産形成に最適な制度を政府が作ってくれましたので、新NISAとiDeCoを両方やるのがおすすめです。

これで備えは万全です。

では、新NISAとiDeCoの違いについてもう少し詳しく解説していきます。

新NISAとiDeCoは何がどう違うのか?

先ほど簡単に説明したのでおさらいですが、新NISAは”資産形成”に特化した制度で、iDeCoは”年金”の補助としての役割に特化している制度です。

新NISAとiDeCoの違いについてまとめると表のようになります。

表にまとめたように、新NISAは非課税枠が大きく、いつでも資産を受け取ったり無期限で運用できたりと資産形成に向いている制度です。

一方iDeCoは、掛け金全額が所得税控除の対象と節税効果があります。

また、職業や企業の制度などによって掛け金の上限が決まっていたり、60歳まで資産を受け取ることができません。

非課税期間は年金の受給年に合わせているなど、年金を補完するための制度だと理解できるでしょう。

新NISAとiDeCoを利用した場合の資産運用について

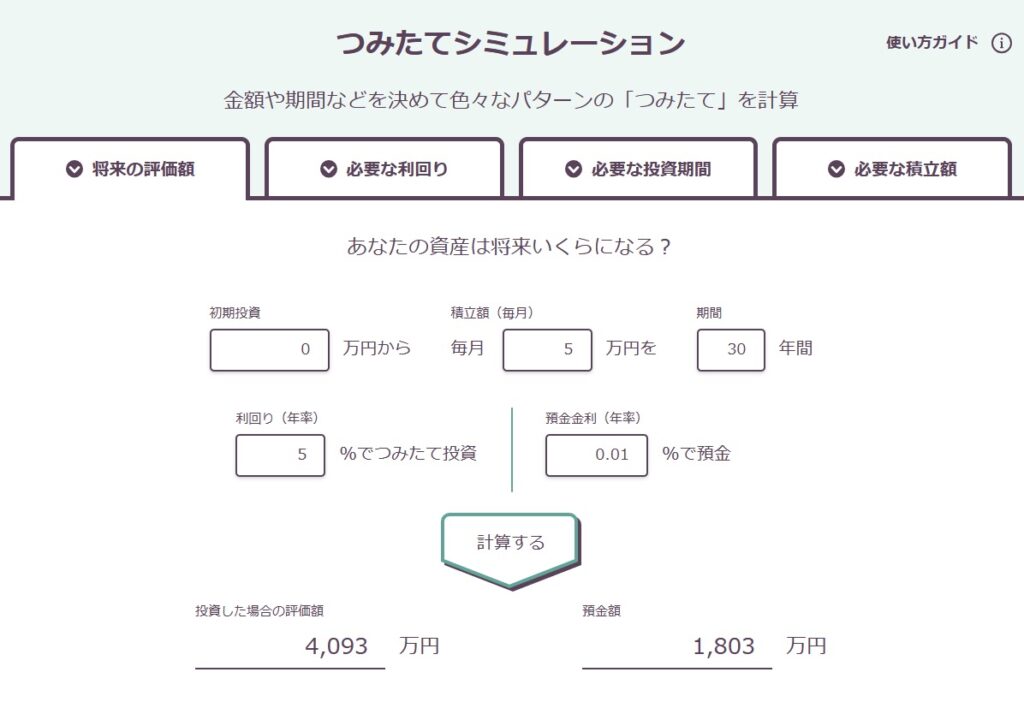

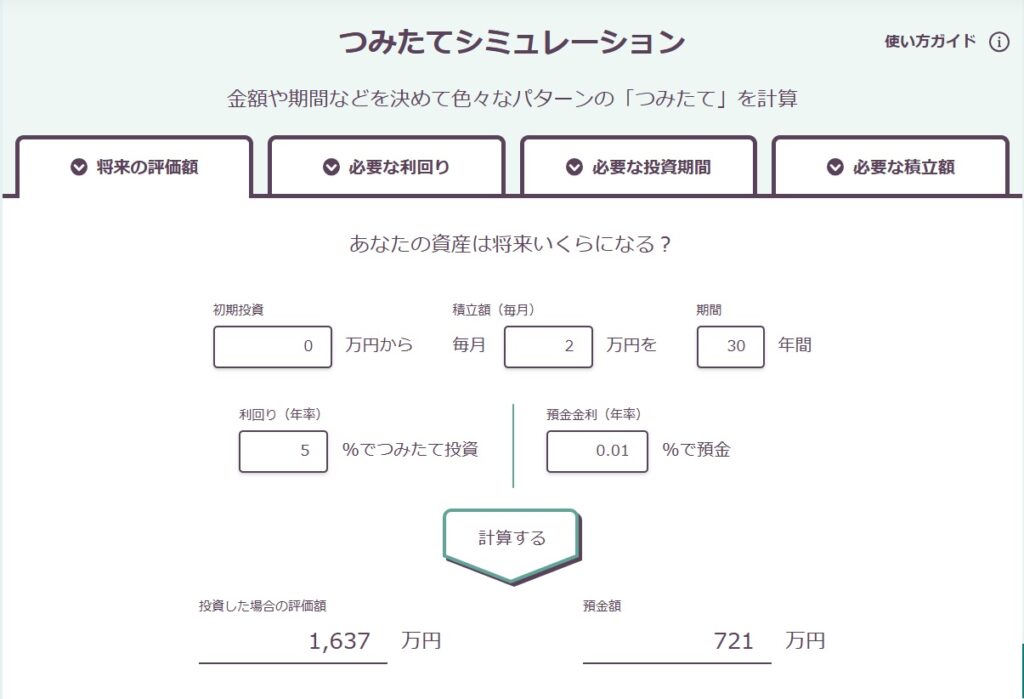

新NISAとiDeCoを利用して資産運用すると、どのくらい資産が増えているのかイメージしやすいようにシミュレーションしてみました。

- 投資信託を購入

- 年利5%

- 30年間積み立て

新NISAで毎月5万円(非課税枠の上限1,800万円)を積み立てると、30年後(60歳)には複利効果で4,093万円になっています。

約2,200万円ほどお金に働いてもらえましたね。

iDeCoで30歳会社員の人が毎月2万円(掛け金の総額は720万円)を積み立てると、30年後(60歳)には複利効果で1,637万円になっています。

iDeCoを活用すると60歳まで取り崩せないようにしたのは、先ほど説明したように老後2,000万円問題を解決するための制度だからでしょう。

一方、新NISAは老後2,000万円問題も解決できますし、途中で資産を自由に取り崩すことができるので資産形成には新NISAが向いていることが確認できますね。

新NISAおよびiDeCoを活用したおすすめの資産運用

新NISAではじめるのがよいのはわかったけど、何に投資して資産形成すればよいのか迷う人もいるでしょう。

おすすめは投資信託です。

具体的には、SBI・V・S&P500(SBI証券)かeMAXIS Slim(S&P500)またはeMAXIS Slim全世界株式(通称オルカン)のいずれかを購入するのがおすすめです。

ちなみに、iDeCoを始めたいという人も同じです。

新NISAの成長投資枠も同じ投資信託を購入して1,800万円の枠をフル活用するのがよいでしょう。

なぜ「S&P500」または「オルカン」の投資信託一択でよいのかは、こちらの記事で詳しく解説していますので、ぜひ読んでみてください。

投資信託ではなくETFではダメなの?

ETFでも悪くないのですが、次の3つの理由により投資信託をおすすめします。

- 配当金を自動で再投資できない

- 複利効果が落ちて、投資信託より受け取れる資産が少なくなる

- 希望する金額で購入できない

配当金が出るETFは、株主に還元されます。

そのため、配当金を自動で再投資に回すことができる投資信託に比べて複利効果が落ちてしまい、資産形成は投資信託に比べて低くなってしまいます。

配当金を都度自分で再購入して複利にすればよいと考える人もいるでしょう。

ですが、ETFは株数単位でしか購入できません。

単純に手間がかかるうえに、まとまった株数を保有していないうちは、配当金で1株も購入できないでしょう。

例えば、S&P500に連動するETFにVOOがあります。

2024年4月現在で、VOOは1株約467ドルで、配当は年利約1.33%なので、大まかに計算すると約77株以上保有していないと1年で1株も再購入できません。

参考までに、VOOを1株購入するのに日本円で約7万4千円必要で、77株では約570万円かかります。

VOOに投資して資産形成するには、毎月7万4千円ずつ投資する必要があります。

私のように低収入の人が毎月7万4千円を投資に回すのは現実的とは言えないでしょう。

投資信託なら毎月1万円を投資するなど、自分の生活状況に合わせて購入できます。

新NISAはクレジットカードで積み立てるのがおすすめ

新NISAで投資信託を積み立てるなら、毎月クレジットカードを利用するのがおすすめです。

2024年4月現在、クレジットカードで毎月10万円まで購入できます。

クレジットカードで積み立てると利用額に応じたポイントがもらえてお得です。

獲得したポイントで普段のショッピングに利用したり、投資信託の追加購入やクレジットカードの利用額の割引に使えたりできますので、現金で投資するよりもお得になります。

例えば、毎月10万円購入した場合、還元率1%のクレジットカードなら1,000ポイントもらえます。

1年間なら12,000ポイントにもなりますね。

具体的には、SBI証券なら三井住友カード、楽天証券なら楽天カードで積み立てるとポイントがもらえます。

現金で積み立てている人は、すぐにでもクレジットカードを発行して積み立てましょう。

その際に、ただ発行するのではなくポイントサイトを経由して発行するとさらにポイントサイトのポイントももらえてお得になります。

詳しくは別の記事で紹介したいと思います。

まとめ

新NISAとiDeCoどちらを優先すべきかについて解説しましたが、新NISAを優先するのがよいことが理解できたでしょうか。

非課税枠と年間投資上限額が大きい新NISAの方が資産形成スピードが速いことに加えて、目標の資産に到達したらいつでも取り崩しができるため柔軟性が高いのが特徴です。

一方iDeCoには、掛け金が全額所得税控除になります。

節税効果があるので、資金に余裕がある人は併用するのがベストです。

セミリタイアを目指す人、将来や老後のお金の心配をなくしたい人が資産形成をするために新NISAやiDeCo最適な選択だと思っています。

私と同じように低収入の人ほど投資の力をフル活用すると資産形成に大いに役立つでしょう。

セミリタイアという目標を達成するため、お金の心配をしないで生活を送れるようになるためにも、新NISAやiDeCoという優れた制度を活用していきましょう!