「資産運用したあとのお金をどう切り崩せばいいのかわからない」「4%ルールなら資産を減らさずに生活できるって本当?」など、資産形成後どのようにお金を取り崩せばよいのか悩んでいる人もいるのではないでしょうか。

資産を取り崩す方法の一つに”4%ルール”があります。

私はこの4%ルールで資産を取り崩しながらセミリタイア(サイドFIRE)しようと考えています。

この記事では、FIREを成功させるカギとなる出口戦略や何に投資して資産形成すべきか、4%ルールを成功させるための秘訣について解説しますので、ぜひ最後まで読んでいただけると嬉しいです。

FIREとは

FIREとは、”Financial Independence, Retire Early”の頭文字から取った造語です。

働くことから解放されて、貯蓄や投資の運用益で生活することです。

一般的には”アーリーリタイア”と呼ばれています。

一方、フリーランスやアルバイトなど必要な生活費の一部を労働で稼ぎ、残りを貯蓄や投資の運用益で生活するスタイルをセミリタイア(サイドFIRE)と言います。

セミリタイアは、アーリーリタイアに比べ必要な資産が少なく実現できるのが大きなメリットです。

つまり、私のように平均年収以下の人でも実現可能でしょう。

FIREによって、元気なうちに自由な時間を持てるようになるため、大切な人と過ごしたり、趣味に没頭したり、勉強に励んだりと時間を有効活用できます。

セミリタイアという生き方を知れたのは幸運のひとつ

セミリタイアという生き方を知ったことで、精神的にすごく楽になり将来に希望が持てるようになりました。

運用所得で生活費をカバーできれば、生活のためにやりたくもない仕事や心身を酷使する仕事から解放されるのです。

ずっと心と体をすり減らしながら仕事した挙句、心と身体のバランスが崩壊しても誰も責任を取ってくれません。

ましてや自分の家庭が崩壊する可能性もあります。

そのような結末、迎えたくありませんよね。

セミリタイアができれば、大切な家族、友人、趣味にと貴重な時間を有効に活用できるでしょう。

目標金額は「4%ルール」で算出する

FIREを実現するためには、最初に資産をいくら準備するのか、どう取り崩すのかを決めます。

資産は”4%ルール“に基づいて取り崩すのがよいでしょう。

4%ルールとは、アメリカのトリニティ大学の研究者たちによって1998年に発表された資産運用に関する研究結果から導かれたものです。

これは「資産運用額の4%未満で生活すると30年以上経っても資産が残っている確率が95%以上」という研究結果です。

トリニティ・スタディの対象期間は、1926年~1995年の70年間と少し古いデータではありますが、有名なブラックマンデーをはじめとした暴落期間が数多く含まれています。

そう言われても1998年の研究結果だと今も通用するか不安だな

と思う人も多いでしょう。

2018年の”更新版のトリニティ・スタディ”があり、その研究結果は次の通りです。

- 30年よりもさらに長く35年後に資産が残っている確率が96%

- 40年後に資産が残っている確率が86%

※ 参考元:2018年の更新版「トリニティ・スタディ」の研究結果

毎年4%ずつ取り崩しても35年後に96%以上の確率で資産が残っているという結果です。

つまり、運用資産は長持ちする可能性が高いということが言えるでしょう。

この結果を踏まえ、年間生活費はいくら必要かを逆算すると目標金額がわかります。

必要な生活費を割り出す

FIREを実現するため最初にやることはFIRE後の生活費の計算です。

自分がどのような生活をしたいのかによって生活費が変わるため、まずはライフプランを決めましょう。

例えば、住居費や食費、水道光熱費など生活に必要なお金に加えて、大切な家族や友人と過ごす時間が人生で一番大切だという人はこの時間を充実させたいでしょう。

ちなみに、必要な生活費は家計簿をつけると簡単に確認できます。

ただし、大きなライフイベントがある人は、リタイアの時期をずらすなど検討が必要でしょう。

例えば、子どもが大学に進学する、マイホームの購入を予定しているなどです。

家計簿を分析すると毎月生活費がいくら必要なのかわかるので、その金額から4%ルールに基づいて計算します。

例えば、月20万円の生活費が必要だと確認できたとします。

アルバイトで月10万円稼ぐ予定であれば3,000万円の運用資産があればセミリタイアできる計算です。

- バイト 10万 x 12か月 = 120万円

- 4%ルールでの資産取り崩し 3,000万円 x 4% = 120万円

- 合計 年間240万円の収入

税金と社会保険料等を考慮していないため参考金額となりますが、月3万円ほど上乗せできれば安心でしょう。

家計簿についてはこちらの記事で詳しく解説しているので、ぜひ読んでみてください。

貯蓄を投資に回す

必要な金額が確認できたら資産運用します。

投資は複利による効果が大きいため、一日でも早く始めた方が資産は増えます。

投資には株式や投資信託、債券、不動産、ゴールドなどいろいろあり、リスクもリターンも違います。

そのため、何に投資するかはとても重要です。

大事なお金を運用するので、リターンだけを考えて安易に投資するのは避けましょう。

投資によるリスクとリターンが理解できたら、いつまでに達成したいかを決めましょう。

ただし、投資は確実に増えるものでなく、時には損失が出て資産が減る可能性があるということは理解しておきましょう。

長期資産形成を前提とした株式インデックス投資がおすすめ

投資と言っても、何に投資すればよいのか迷う人も多いのではないでしょうか。

資産形成におすすめなのは”株式インデックス投資“です。

証券会社によって異なりますが、最低100円から購入できますので”投資が初めてで不安だ”という人は小額から始められる点も安心です。

投資に慣れてきたら徐々に金額を増やしていくと、資産形成が加速していくでしょう。

おすすめの株式インデックス投資商品は、「S&P500」または「全世界株式(通称:オルカン)」です。

いずれかの投資信託をコツコツ購入することで、FIREの実現可能性が大いに高まるでしょう。

投資信託についてはこちらの記事で詳しく解説しているので、ぜひ読んでみてください。

4%ルールを成功に導くには?

4%ルールで資産を取り崩す場合でもデータ上は100%資産が枯渇しないというわけではありません。

自分が96%に入れなかったらどうしようと不安に思う人もいるでしょう。

そこで、4%ルールの成功率を上げるために、暴落時や下落相場が続く時の備えや心構えを持ちましょう。

具体的には次の3つです。

- 2,3年分の生活費を貯蓄しておく

- 下落相場が続いているときは、労働収入の比率を上げて生活費を補う

- 下落相場が続いているときは、一時的に3%ルールに変更する

それぞれ詳しく解説します。

2,3年分の生活費を貯蓄しておく

2,3年分の生活費を貯蓄しておくと暴落や下落相場が続いても安心でしょう。

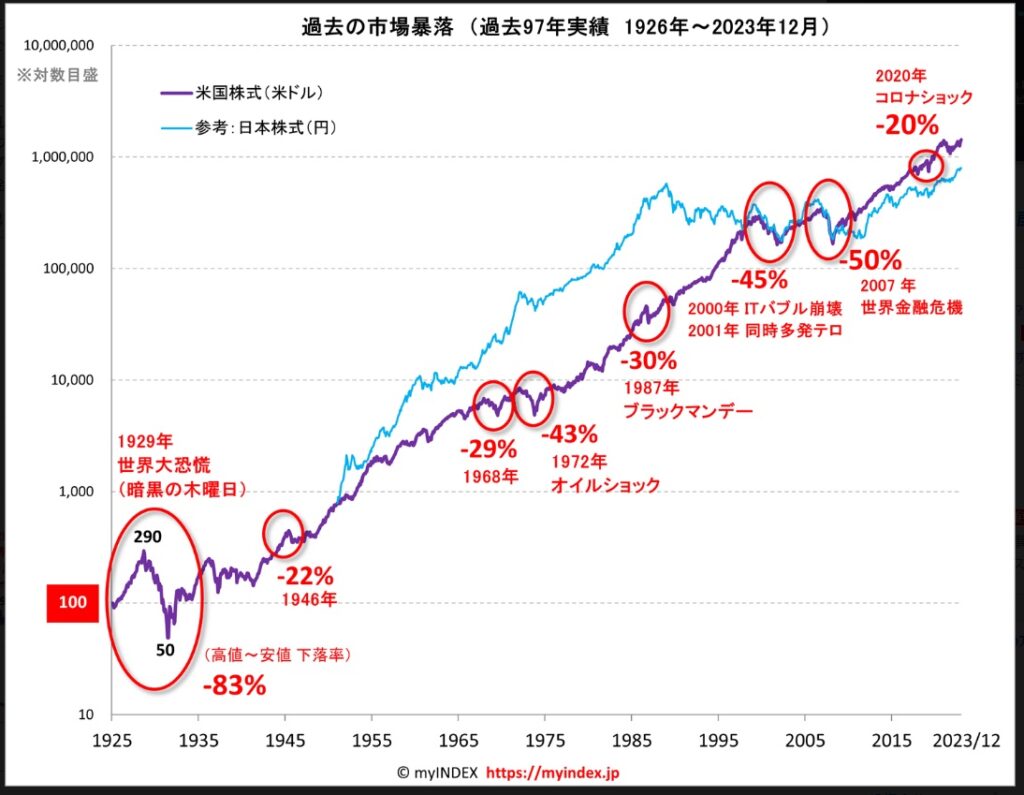

なぜ2,3年分かという理由ですが、一部例外はありますが過去の暴落や下落相場は長くても2,3年で回復しているからです。

「過去97年の市場暴落と回復年数」(myINDEX)

そのため、下落相場が続いたときは上昇局面がくるまで取り崩しを一時中断して、貯蓄で生活するのがよいでしょう。

下落相場が続いているときは、労働収入の比率を上げて生活費を補う

下落相場は数年単位で続く可能性があるため、労働収入の比率を上げるのがよいでしょう。

例えばアルバイトの時間を増やして労働収入を増やせば、金銭的にも精神的にもかなり楽になるでしょう。

一方、生活費をさらに下げるのも同様に効果的です。

しかし、切り詰めるにしても限界があり、快適な生活が送れないとストレスが増えてしまいます。

そのため、労働収入を上げるのが対策としてはベストでしょう。

下落相場が続いているときは、一時的に3%ルールに変更する

下落相場の時に4%ルールで売却し続けると、予想以上に資産が目減りしてしまう可能性があります。

また、上昇局面になった時に資産の伸びが鈍化してしまいます。

さらに暴落が進めば耐えられずパニック売りしてしまうかもしれません。

そうならないようにするため、下落相場の間は一時的に3%ルールに変更して資産の減少を抑えましょう。

ちなみに3%ルールで資産を取り崩した場合、将来資産が残っている確率は100%です。

このように研究データをうまく利用することで、4%ルールで資産を取り崩した時の成功率を上げることができるでしょう。

20代から資産運用を始めることが重要

FIREを目指すなら、20代から資産運用を始めるのがおすすめです。

投資は複利効果が極めて重要で、早く始めるほど効果を発揮します。

いつものように資産シュミレーションしてみます。

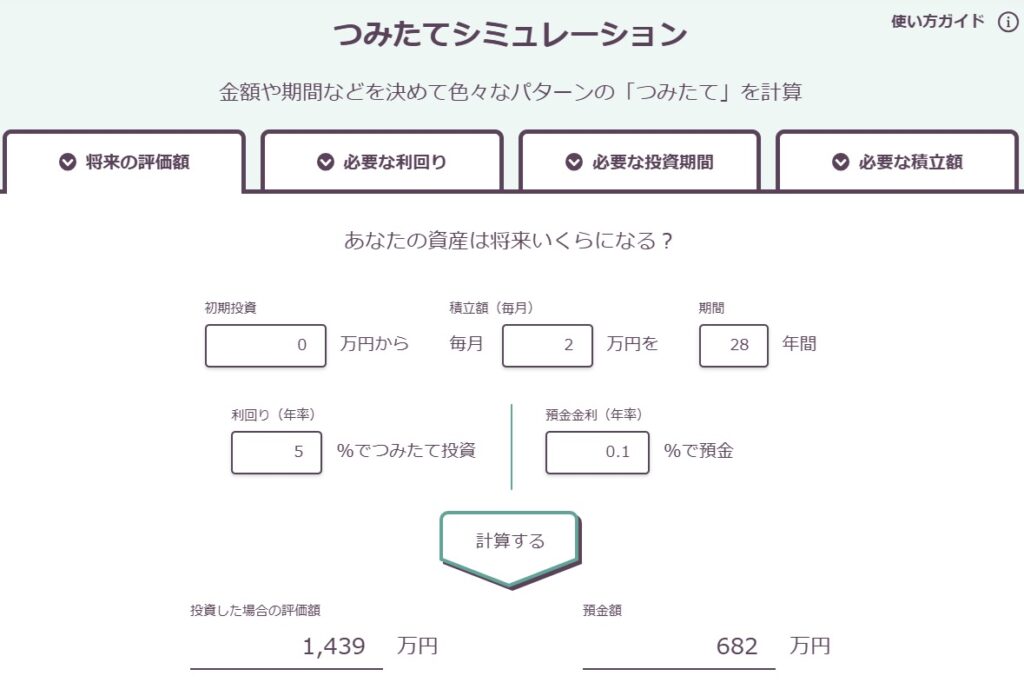

例えば、22歳から2万円ずつ積み立てて50歳まで年利5%で投資した場合、資産は1,439万円になっています。

野村アセットマネジメント つみたてシュミレーション

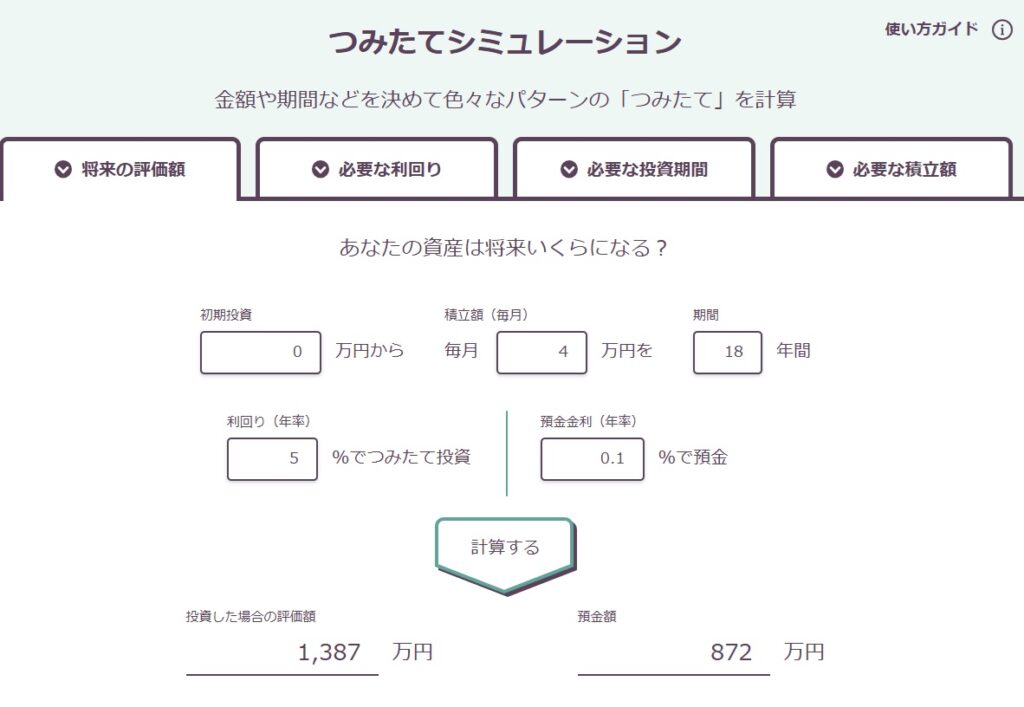

一方、10年後の32歳から倍の4万円ずつ積み立てて50歳まで年利5%で投資した場合、1,387万円です。

野村アセットマネジメント つみたてシュミレーション

このように、最初の10年という時間の差は投資金額を倍にしても取り戻せない可能性が高いということが確認できますね。

しかも200万円近く多く使っているにも関わらずです。

複利効果の力を再確認できますね。

22歳からずっと2万円として計算しましたが、投資に回せるお金が増えれば増えるほど差が広がっていきます。

セミリタイアではなく、アーリーリタイアを目指す人は取り崩す運用資産は多くなります。

そのため、時間と複利の力を最大限に活用するために、20代から資産運用をするとアーリーリタイアも視野に入ってくるでしょう。

日本では4%ルールは通用しない?

インデックス投資の出口戦略で有効な4%ルールですが、日本では通用しないという人もいます。

“税金が考慮されていない“、”日本の株式市場の伸び率が低い“ことを理由として挙げている人が多い印象です。

確かにその通りですが、このことが4%ルールが通用しないという根拠と言えるでしょうか。

まず税金面ですが、確かに利益に対して20.315%の所得・住民税がかかります。

株式の配当金の場合は20.315%が引かれますが、投資信託の場合は違います。

取り崩した金額に対して元本を引いた後の利益に対して20.315%が引かれます。

また、新NISAを利用すれば非課税になります。

新NISAをうまく活用することで日本でも4%ルールは十分通用すると考えています。

一方、株式インデックス投資の出口戦略の中でもっとも注意すべき点は、円高が進んだ時です。

S&P500やオルカンは、円安の影響もあって指数以上に評価額が増えています。

これが円高に向かえば、たとえ指数が上昇しても評価額はその分下がるので資産が減るということを覚えておきましょう。

取り崩し後の手元に残る金額のイメージ

私が2022年4月から積み立てているS&P500の投資信託を1万円ずつ取り崩してみた結果を参考までにお伝えします。

概ね5%から7%くらい税金が引かれているといった感じでした。

このように取り崩した1万円から20.315%が引かれるわけではないということが確認できますね。

税金対策には新NISAの活用が効果的

先ほど説明した通り、税金対策として新NISAで投資するのがおすすめです。

新NISAは運用益が非課税ですので、取り崩した金額がそのまま手取り金額となります。

成長投資枠と合わせて1,800万円まで非課税枠が利用できますので、上限まで新NISAを使って運用するのがベストです。

新NISAについてはこちらの記事で詳しく解説しているので、ぜひ読んでみてください。

日本市場の依存度が高い人は注意が必要

“失われた30年“という言葉を聞いたことがある人も多いのではないでしょうか。

2024年は日経平均が4万円を超えたりした時がありますが、30年かけてようやく過去の最高値を更新できたのです。

事実、アメリカに比べると日本市場の伸びは遅いと言えるでしょう。

日本市場で資産形成したいと考えている人は、今後もアベノミクスから続く日本市場の成長が継続するのかよく検討しましょう。

まとめ

運用所得でFIREしたい人が取るべき出口戦略について解説しましたが、参考になれば嬉しいです。

4%ルールに従えば、資産が長持ちすることは証明されていますが、最悪のパターンを想定しておくことも重要です。

また、無駄な支出を省き生活コストを抑えるとともに、堅実な資産形成と非課税の新NISAの活用で資産が枯渇せずに済むでしょう。

一方で、一気に資産を増やそうと夢見るとその分大きなリスクを背負うことになります。

結果、資産を増やすどころか失う可能性が高まるため、リスクの大きい投資には手を出さないのが無難でしょう。

資産形成後は4%ルールをうまく活用し、不労所得を作って豊かな生活ができるように一緒に頑張っていきましょう。