「ほかの人はどのくらい貯金しているのだろう」と気になる人も多いのではないでしょうか。

気になるけど、誰かに聞いてよい話ではありませんよね。

貯金いくらある?

と友人や会社の人に聞こうものなら

なんで人の貯金額を知ろうとするんだ?

怪しいからもう関わらないようにしよう!

警戒され、距離を置かれかねません。

仮に教えてくれる貴重な人がいたとしても本当の貯金額を言っているとも限りません。

貯金が思うように増えなかったり、節約が辛いと感じるときにふと周りはどうなんだろうと気になる人も多いのではないでしょうか。

かといって、SNSやyoutubeを見ても、

20代で貯金5,000万円貯めました!

とか

30代で資産1億円貯めてリタイアしました!

といったマウントを取りたい人や承認要求を満たしたい人の情報があふれているだけで、何の参考にもならないでしょう。

この記事では、日本人の貯金額の悲惨な現実と貯金や資産形成の大切さを再認識できるように解説しますので、ぜひ最後まで読んでいただけると嬉しいです。

日本人の貯金格差の現実

“普通の人“はどのくらい貯金しているのか気になる人も多いのではないでしょうか。

そんな悩みを解決してくれる金融広報中央委員会という謎の組織があります。

その金融広報中央委員会から、最新版「令和5年の家計の金融行動に関する世論調査」という調査結果が報告されています。

この調査結果では、年齢や収入等による日本人のリアルな貯金額を確認することができます。

この資料をもとに日本人のリアルな貯金額について考察します。

貯金額データの前提条件

調査データの前提として次の条件がありますので誤解のないように覚えておきましょう。

それを踏まえて解説していきます。

単身世帯の貯金額

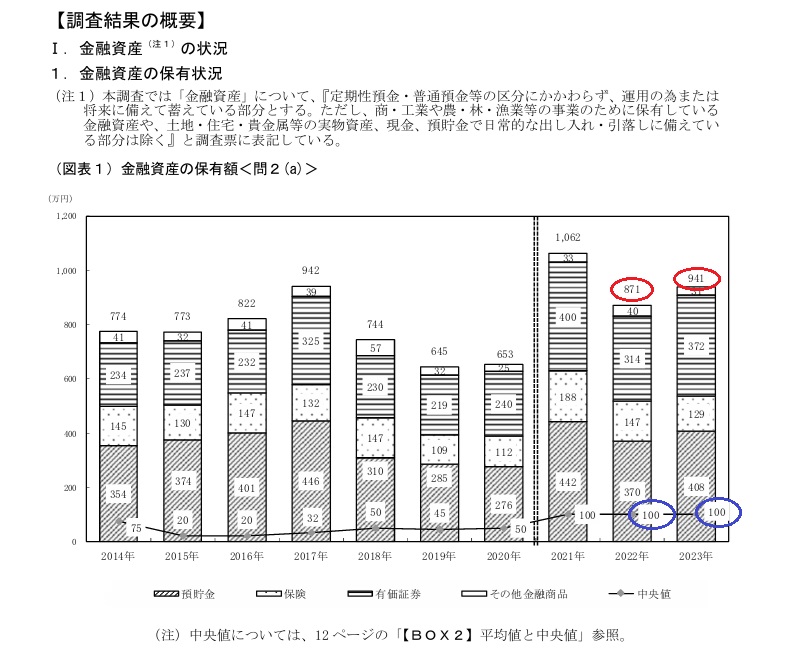

令和5年の単身世帯の貯金額は次の通りです。

令和5年(2023年)の単身世帯における貯金額の平均値は941万円(赤丸)です。

そして、中央値は100万円(青丸)です。

前年の令和4年(2022年)の貯金額の平均値は871万円で、中央値は変わらず100万円です。

前年よりも貯金額が平均70万円もあがっているにもかかわらず、中央値に変化がなかったことが確認できます。

このことから言えることは、次の2つです。

- 100万円以下の人の貯金額は増えていない

- 100万円を超えている人の貯金額は順調に増え続けている

平均値と中央値の違い

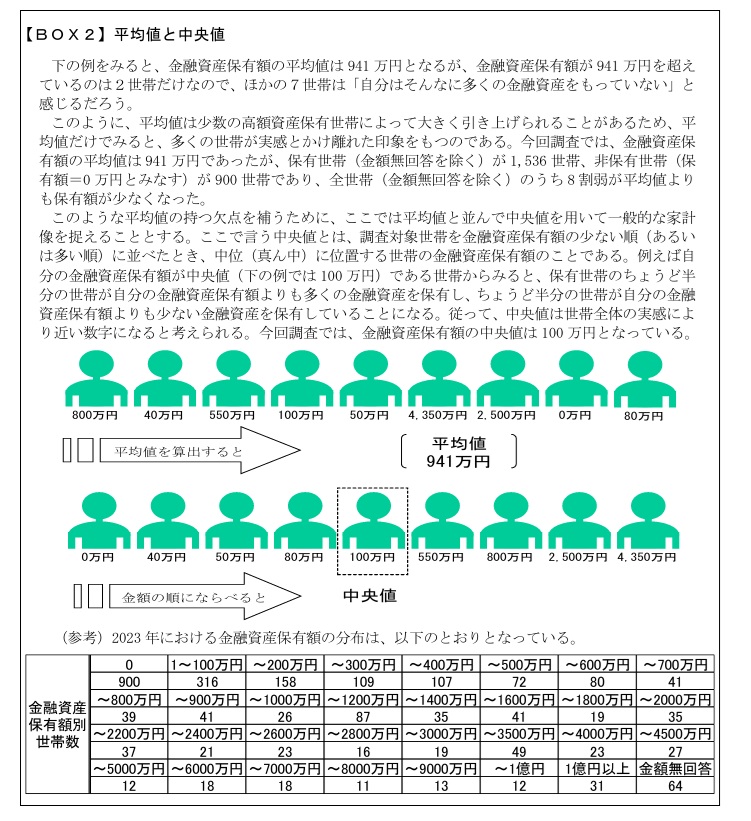

平均値と中央値という言葉が突然出てきて、中央値って何だろう?と戸惑う人もいるのではないでしょうか。

平均値は言葉通りで、全員の貯金額を足して人数で割った時の一人当たりの貯金額を表しています。

一方中央値とは、調査対象者を貯金額の低い順に並べた時に真ん中の人の貯金額を表しています。

例えば、100人いたら50番目の人の貯金額はいくらなのかということを表していて、平均値よりも中央値の方が実態値に近いと言われています。

令和5年の単身世帯における貯金額の平均値は941万円でしたが、みんなそんなに貯金できているのかと驚いた人も多いのではないでしょうか。

平均値が実態とかけ離れていると感じてしまう理由は、例えば調査対象者の中にビル・ゲイツ(マイクロソフトの創設者)がいたとします。

彼の資産が仮に10兆円あったとすると、他の999人が貯金額0円だったとしても、1,000人の平均値は100億円となります。

いくら何でもそんなに貯金があるわけないでしょ!と突っ込みたくなりますよね。

このように平均値は富豪がいると平均値が押し上げられてしまうためです。

単身世帯から見た日本人のリアルな貯金額の状況

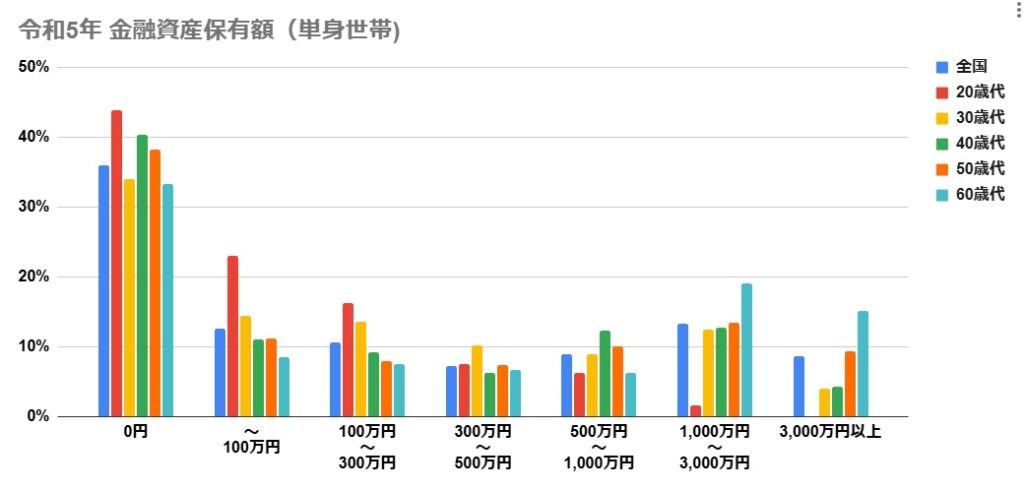

令和5年の単身世帯の貯金額ですが、データをまとめてグラフ化すると理解しやすくなるでしょう。

気になる年代別の貯金額は次の通りです。

自分の貯金額と比べてみて、どの位置にいるか確認できるでしょう。

ところで、中央値は100万円だという結果が出ています。

つまり、日本人の2人に1人は貯金額が100万円以下であるという現実が確認できます。

うち、3人に1人は貯金がない(前年代の平均値)という現実です。

一方で、11人に1人は資産3,000万円以上あるということも確認できます。

20代では収入面や働いている年数の少なさもあってほとんどいませんが、30代以降大きく上昇していることが確認できますね。

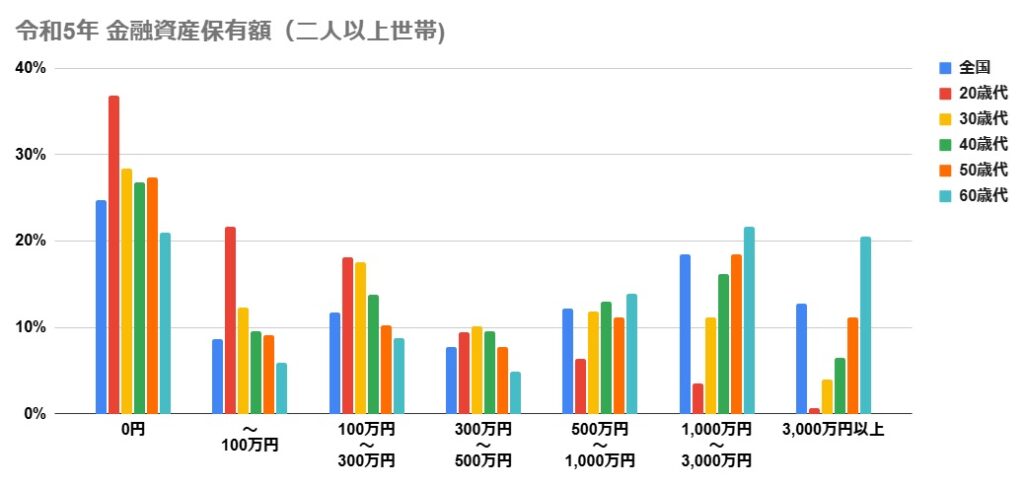

2人以上世帯の貯金額

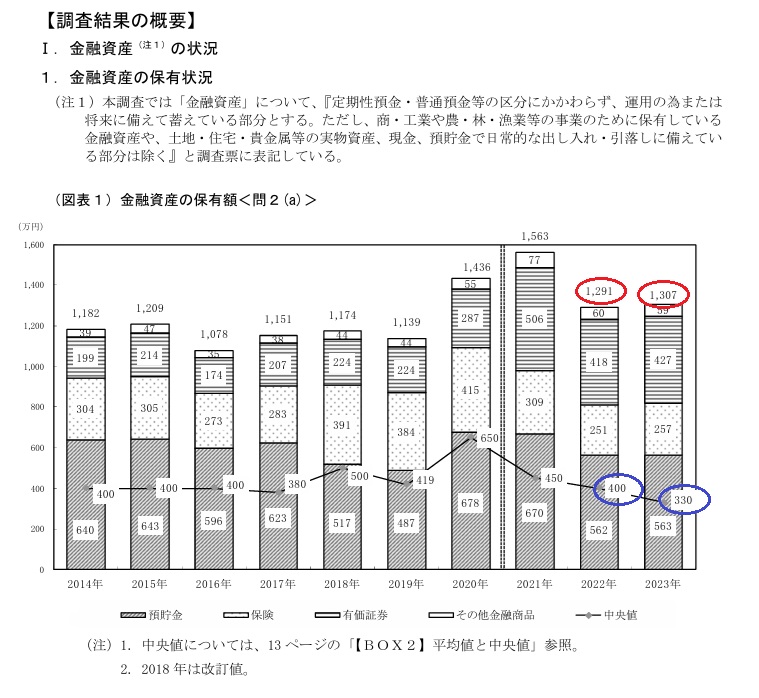

次に、2人以上世帯の貯金額を見てみましょう。

令和5年の2人以上世帯における貯金額の平均値は1,307万円(赤丸)です。

一方中央値は、330万円(青丸)です。

令和4年は、平均値は1,291万円、中央値は400万円です。

平均値は少し上がったのに対し、中央値は下がってますね。

このことから確認できるのは、次の2つです。

- 貯金が増えた世帯よりも減った世帯が増加した

- 貯金が増えた世帯の貯金額が大きく増えた

2人以上世帯から見た日本人のリアルな貯金額の状況

こちらもデータをまとめてグラフ化すると理解しやすくなるでしょう。

気になる年代別の貯金額は次の通りです。

2人以上世帯の人は、データと比べてみて自分たちはどの位置にいるか確認できるでしょう。

中央値は330万円だという結果が出ていますので、ちょうどグラフの真ん中あたりですね。

2人以上世帯では、4世帯に1世帯は貯金がない(前年代の平均値)と回答しています。

一方で、8世帯に1世帯は資産3,000万円以上あることが確認できます。

そして、単身世帯と同じく30代以降大きく上昇していることが確認できますね。

日本人の悲惨な貯金額の状況

以上の状況から言えることは次の通りです。

- 貯金がない人は年齢を重ねても貯金できていない

- 中間層(100万円から1,000万円)は少数派

- 資産3,000万円以上の世帯は年代ごとに増えている

さて、このことが何を意味しているのでしょうか。

つまり、貯金格差が広がり二極化が進んでいるということです。

富める者はますます富み、貧しいものは貧しいままである実態が浮かび上がっています。

なぜここまで格差が広がっているのか?

お金を持っている人と持っていない人の二極化が進んでいますが、その理由を次のように考察します。

- 金融リテラシーの有無

- 自分自身の問題

- SNSの影響

それぞれ詳しく解説します。

金融リテラシーの有無

金融リテラシーとは、お金にまつわる知識や能力のことです。

金融や経済に関する正しい知識を得ることで、お金に関するトラブルから自分の財産を守ったり、失敗しないよう適切に判断する能力です。

例えば、家計、ライフプラン、保険、ローン、投資などです。

適正な家計管理と支出を理解していない金融リテラシーがない人は、大きく貯金を増やすことは難しいでしょう。

では、金融リテラシーはどうやって身につけていくのでしょうか。

基本的には学校で教えてもらえませんので、次の環境によって大きく変わるでしょう。

- 家庭環境から学ぶ

- 信頼できる友人から学ぶ

それぞれ詳しく解説します。

金融リテラシーを得る方法① 家庭環境から学ぶ

学校で教えてくれること(勉強など)は基本的に平等であるため、それ以外のことは家庭環境の影響が大きいでしょう。

親が金融リテラシーを身につけている環境で育った人は、親から学んだり生活している中で自然と身につけることができるでしょう。

逆に金融リテラシーがない親は子どもに教えることはできませんから、金融リテラシーを学ぶ機会がないまま大人になります。

そのため、金融リテラシーを身につけている親を持っていることは将来自分が資産を築きお金に苦労しないで生きていくうえで非常に有利と言えるでしょう。

金融リテラシーを得る方法➁ 信頼できる友人から学ぶ

自分で親を選ぶことができませんが、友人は選ぶことができます。

そのため、信頼できる人で金融リテラシーを持っている人がいたら自らアプローチして友人になることはできるでしょう。

なぜわざわざ”信頼のできる人”と付けたかと言いますと、金融リテラシーを持っている人の中には悪意がある人もいるからです。

自分が金融リテラシーが低いうちは、お金を必要とする投資や商品にかかわる善悪の判断が難しいでしょう。

すると、悪意のある人を信じてしまったがために、詐欺に遭ったり貯金を失ってしまうということになるかもしれません。

まだ日本では金融リテラシーを持っている人は少数派です。

そのため、普通に生活していて出会う確率は低いため、そういう人が周りにいるという幸運な人はご縁を大切にしましょう。

自分自身の問題

二極化が進んでいる理由2つ目は自分自身の問題です。

次のような考えや行動をしてしまう人は要注意です。

- 収入と支出を気にしない

- 今が楽しければそれでいい

- 物事を他責で考えている

収入が入ったら欲しい物を買ったり、趣味に使ったりして、今この時を楽しめればいいという考えではいつまでたっても貯金は増えません。

また、自分がよければ周りのことは気にしないといった自己中心的な人は、良識のある人を自ら遠ざけてしまいます。

自分がお金に苦労したり不幸なのは国のせいだ!

自分が出世できないのは会社が人を見る目がないからだ

など何か問題があっても自分は悪くないと責任転嫁したところで、豊かになるわけではありません。

そうすることで一時的にすっきりするかもしれませんが、本質は何も変わりません。

むしろそうした言動をしたりネガティブ思考な人は、周りから避けられ孤立するだけでしょう。

こうした思考はすぐにでも改めましょう。

貯金できないのは何が原因なのか、どう改善すればよいのか自分責任論で考えて行動するのが重要です。

SNSの影響

二極化が進んでいる理由3つ目はSNSの影響です。

SNSではいろいろな情報を簡単に見ることができます。

SNSは非常に影響力のあるツールなので、多くの人が利用しています。

SNSの問題点は大きく2つあります。

- 購買意欲が刺激され、お金を使いたくなる

- 貯金を妨げる無責任な発信が耳に聞こえがいい

それぞれ詳しく解説します。

購買意欲が刺激され、お金を使いたくなる

自分が好きな有名人がある商品を宣伝していたら興味が湧いて欲しくなったりしませんか?

すると欲しかったわけではないのになぜか欲しくなってしまい、実際に購入したことがある人も多いのではないでしょう。

SNSはマーケティング戦略に利用され、お金を使わせようとする罠が多くあるということです。

また、新しいスマホや高級ブランド品、豪華な旅行を満喫したSNSをアップして幸せアビールをしている人を見ると、自分も同じように注目されたり羨ましがられたりしてみたい!と思う人もいるでしょう。

このように購買意欲が刺激され、あるいは自己肯定感を上げるために散財することで貯金から遠のいてしまうでしょう。

貯金を妨げる無責任な発信が耳に聞こえがよい

SNSは無責任なのをいいことに耳に聞こえのいい情報を発信しているケースも多いです。

例えば、

若いころは貯金するよりも若い時にしかできない経験にお金を使うべきだ

と言った感じです。

やっかいなのが、このこと自体は間違っていないということです。

なので、節約生活で辛い思いをしながら貯金している人や貯金ができず悩んでいる人の中には、

確かに、年を取ってから旅行に行っても体力が落ちていて満喫できないかもしれない!

と貯金したくないことへの理由付けにしてしまう人もいるでしょう。

確かに若い時にした経験は将来貴重な財産となるでしょう。

しかし、それと貯金しないことは話は別です。

経験は貯金して残ったお金でやればよいのです。

SNSに依存しないように距離を置きましょう。

貯金格差はあって当たり前

コツコツと生活費を切り詰めて貯金している人がい一方で、お金があったら欲しいものを買い、やりたいことをやっている人とでは、貯金格差が広がっていくのはごく当然のことです。

お金に苦労せず豊かな人生を送れたら幸せですよね。

貯金格差の現実を受け止め、物欲や甘い誘惑に負けずに将来を見据えて行動するのが賢明です。

貯金格差を踏まえてどのように対応すべきか

日本人の悲惨な貯金額の現実を解説しましたが理解できたでしょうか。

一方で、貯金格差が広がる未来を踏まえてどのように対応すべきか悩む人もいるのではないでしょうか。

対応としては次のようにしましょう。

- 今この瞬間から貯金を始める

- 生涯現役で働けるようにする

それぞれ解説します。

今この瞬間から貯金を始める

貯金がない人は、年齢を重ねても貯金できないままでいる人が多いことが確認できましたね。

対策としては、今この瞬間から貯金を始めましょう。

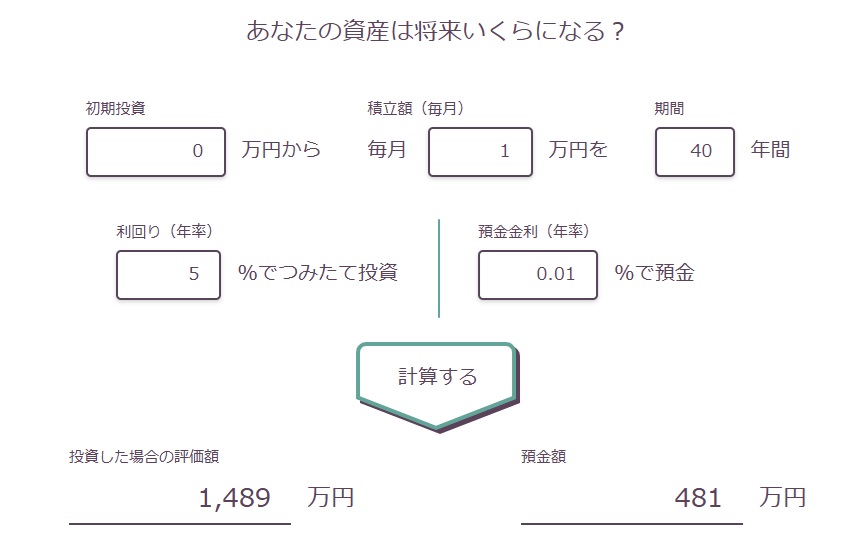

例えば、月1万円ずつ貯金した場合を見てみましょう。

40年続けた場合の貯金額は、およそ481万円です。

ちなみに、貯金ではなく投資に回して年利5%で運用できて場合は、1,489万円です。

月1万円で481万円も貯金できると考えると安心できますよね。

貯金する生活習慣ができたら、次に貯金を投資に回すことで先ほど解説した金融資産保有額のグラフで言う1,000万円以上になる可能性があることが確認できます。

努力した先の到達点を考えるとコツコツ貯金することの重要性が理解できるのではないでしょうか。

生涯現役で働けるようにする

貯金が難しい人は、無理に貯金しようとするよりも逆に働き続けるという選択肢があります。

働いていれば生活費を稼ぐことはできますから、生涯現役で働くのも良いでしょう。

生涯働くという選択は、年金が少なくても労働収入で補うことができるうえに、繰り下げ需給することでもらえる年金額を増やすという選択もしやすいでしょう。

ただし、次のことを理解しておきましょう。

働くためには心身ともに健康でなければなりません。

そのため、今からバランスの良い食生活をし、適度に運動して健康長寿を目指しましょう。

また、正規で働くことは厳しくなりますから、会社に雇ってもらうのではなく、経営者となるか個人事業主として独立して働くことも検討し、準備しておくがよいでしょう。

まとめ

日本人の貯金額の悲惨な現実と対応について解説しましたが、参考になれば嬉しいです。

現実として貯金がない人はそのまま、そして貯金をする人はお金を増やしていきます。

貯金格差が広がる傾向ですが、今後も続いていくでしょう。

想像以上に悲惨な日本人の貯金額の現実を見て驚いたり不安になる人、今から何か対策をしようと前向きになった人がいると思います。

できることは、自分の現実を直視し受け入れること、そのうえで将来自分がどうしたいのか考え行動に移すことです。

自分や家族が安心できる貯金額を築くためには、生活を見直して支出を減らし貯金を殖やし、堅実な投資で資産形成することが重要でしょう。

はじめは辛く苦しいかもしれません。

しかし、行動すれば結果は着実についてくるでしょう。

私も道半ばですが一緒に頑張っていきましょう。