50代・60代ともなると老後の生活を考えなければならなくなってきます。

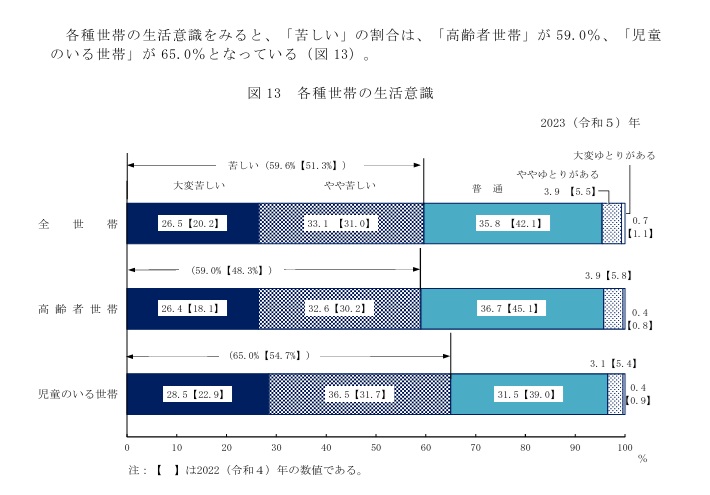

厚生労働省の国民生活基礎調査によると、2023年の調査結果で高齢者世帯の59%の人が”生活が大変苦しい”、”やや苦しい”と回答しています。

厚生労働省の国民生活基礎調査(2023年)より

ちなみに、高齢者のうち”ややゆとりがある”と”ゆとりがある”と回答した人の割合は4.3%にすぎません。

100人のうち、たったの4人です。

この調査結果から、老後に余裕のない生活を送っている人は非常に多いことが確認できます。

なぜこれだけ多くの人が老後貧乏なのか。

それは、50代になってからのお金の使い方が関係しています。

50代・60代の老後貧乏になりたい人はこれらのことを実践することで、老後貧乏になる確率をあげることができるでしょう。

この記事では、老後貧乏になりたい50代・60代の人がすべきことについて解説しますので、ぜひ最後まで読んでいただけると嬉しいです。

50代以降でお金の使い方を失敗すればリカバリーは困難

50代はまだまだ現役で働いていて、心身ともに若い人が多いでしょう。

なのになぜこのタイミングでお金の使い方を失敗すると老後貧乏につながるのか。

それは50代以降は失敗を取り返すのが難しいからです。

20代や30代であれば、浪費してお金を使いすぎたり投資で大きな損失を出してしまっても時間をかけて取り返すことができるでしょう。

継続的な収入を得て働ける時間が多いからです。

50代以降だとリカバリーに残された時間が少ないことから、必然的にそのまま老後貧乏になってしまうでしょう。

再雇用制度や定年後も働ければ老後貧乏は避けられるのでは?

確かに再雇用制度や定年後も働くことで継続的な収入を得られます。

しかし、現役時代と比べて60歳以降の収入は大きく減ります。

また、継続してどのくらい働けるか保証がありません。

健康的な理由でフルタイム働けなくなることもあれば、リストラされたり働く会社が見つかりにくくなったりして労働収入が安定しないでしょう。

また、年金がもらえると言っても現役時代に得ていた金額には到底及びません。

老後にもらえる年金や労働収入は50代と同じ時間働いたしても想像しているよりもはるかに少ないと思った方が良いです。

こうしたイメージを持てず50代からお金の使い方に失敗した人、およそ6割の人が苦しい老後生活を送る状況になっているのです。

老後貧乏になりたい人がすべきこと5選

老後貧乏になりたい人がすべきことは次の5つです。

- 悪質な勧誘やリスクを取った投資をする

- 不安に備えて保険にたくさん入る

- 子や孫へ惜しみなく援助する

- 自分へのご褒美を惜しまない

- 健康に気を配らない

それぞれ詳しく解説します。

老後貧乏になりたい人がすべきこと その1 悪質な勧誘やリスクを取った投資をする

50代になると収入が比較的高く、お金に余裕があるという人も多いでしょう。

また、定年が近づいてくると退職金の使い方をあれこれ考えるようになるでしょう。

そのような絶妙のタイミングで金融機関の人がわざわざ会社まで来て、親切丁寧に資産運用についてセミナーを開催してくれることがあるでしょう。

50代の収入に比べると、年金は非常に少なく老後の生活に不安を感じているのは金融機関の人は十分承知しています。

なので中高年の人はカモとして狙いやすく最高のターゲットです。

そのような金融機関の人に勧誘されるがままにお金を払って運用すれば、高いコストのぼったく商品を購入することができます。

するとどんどんお金が減っていくため、老後貧乏になることができるでしょう。

また、不動産収入を得ようと投資用のワンルームマンションを買ったり、海外FXや仕組み債などハイリスクな投資をするのもお金を大きく失うことになるでしょう。

このように人にすすめられるがまま安易に投資をしたり、大きく増やそうとハイリスクな投資をすることで老後貧乏へ突き進むことができるでしょう。

老後貧乏になりたい人がすべきこと その2 不安に備えて保険に入る

そもそも保険とは、非常に割の悪い商品です。

理由は、保険会社の取り分がものすごく多いからです。

支払っている保険料の半分以上は手数料という保険も少なくありません。

そうでもなければ大都市の一等地に自社ビルを持つことなんてできませんからね。

これは“愚か者に課せられた税金”と呼ばれる「宝くじ」というボッタくり商品と同じレベルです。

なのに、生命保険文化センター「生命保険に関する全国実態調査」によると2024年の世帯当たりの年間払い込み額が公表されています。

- 50歳~54歳 38.2万円

- 55歳~59歳 40.7万円

- 60歳~64歳 34.3万円

- 65歳~69歳 35.4万円

生命保険文化センター「生命保険に関する全国実態調査」より

データから平均40万円の支出とすると、50代、60代の20年間であればおよそ800万円の支出となります。

保険会社に大きな手数料を支払ってますね。

つまり、保険に加入すればするほどお金が減っていきます。

保険はたんさんの種類がありますので、可能な限り加入していきましょう。

まだ足りないかもしれません。

ダメ押しで、車を持っている人は車両保険に入るのもいいですね。

ここまでがっつり保険に入れば不安はなくなりますね。

老後貧乏になりたい人がすべきこと その3 子や孫へ惜しみなく援助する

お子さんやお孫さんを大事に思う気持ちはとても素晴らしいことだと思います。

若いうちは給与やお小遣いの範囲では欲しい物もなかなか買えないことも多いでしょう。

そのような時にお金を援助してもらえればとても喜ばれますよね。

50代ともなれば子育てもひと段落して家計に余裕が出てくる人も多いのではないでしょうか。

この年代が自分の老後を支える資金を貯める最後のチャンスです。

よって、ここで貯められないと70代・80代になった時にお金に困る確率を上げることができるでしょう。

なので、惜しみなく援助するようにしましょう。

老後貧乏になりたい人がすべきこと その4 自分へのご褒美を惜しまない

50代は今まで辛いことや嫌な思いをたくさんしながら仕事を頑張ってきた結果、20代・30代と比べ多くの収入を得ることができています。

仕事や人間関係によるストレスに耐え、長年頑張ってきた対価とも言えます。

そんな頑張った自分へのご褒美があってもいいですよね。

せっかくですから新車を買ったり、豪華な食事やリッチな旅行、ブランド品や高価な時計など、普段なかなか買えなかったものを買って優越感や自己満足に浸るのも気分がいいですよね。

高齢になれば体力や気力が衰えてくるため、旅行や食事を楽しめなくなるかもしれません。

なので、まだまだ元気な50代・60代のうちに思い残すことがないように浪費しましょう。

老後貧乏になりたい人がすべきこと その5 健康に気を配らない

年を重ねると体の機能が衰えてきます。

若い時とは違い、ちょっとしたことで怪我をしたり病気になったりする人が多いでしょう。

普通に生活していても衰えてきますが、早く身体の機能を衰えさせるよう健康に良くない習慣を続けるのがよいでしょう。

具体的には、次のようなことです。

- タバコ

- 過度な飲酒

- 暴食

- コンビニ食品

- 運動をしない

不健康になれば、病院のお世話になる回数が増えるとともに重症化すれば入退院を繰り返したりして医療費や介護費にと大きな出費となるでしょう。

また、老人ホームに入るためにもまとまったお金が必要となります。

健康を損なえば収入を増やすための労働もできず、支出だけが増えるので生活が苦しくなるでしょう。

老後貧乏になりたくない人はどうすればいい?

逆に老後貧乏になりたくない人は、これまで紹介したことをしないようにしましょう。

つまり、老後貧乏になりたくない人が取るべき行動は次の通りです。

- 悪質な勧誘やリスクある投資をしない

- 保険を解約してその分貯金する

- 子や孫へはお金ではなく、知恵を継承する

- 自分へのご褒美は控えめにする

- 健康寿命を長く保てるようにする

お金の無駄遣いをせず、50代の収入を基準とした生活水準から70代の収入をベースにした生活水準に見直しを行いスリム化することが必要です。

また、健康であることが豊かな老後を過ごすためにとても重要です。

50代のうちから70代以降を見据え、普段から健康のためにできることをしっかりと行動に移しましょう。

まとめ

老後貧乏になりたい50代・60代の人がすべきことについて解説しましたが、参考になれば嬉しいです。

何も対策をしなければ調査結果が示すように、苦しい生活をしている6割の高齢者の一人になるでしょう。

ちなみに、老後苦しい生活をしていると回答している割合は前回の調査よりも増加しています。

そして今後もこの傾向が続くでしょう。

理由は簡単で、50代以降に老後資金を用意できなかったからです。

これは収入が多い・少ないということは関係がなく、お金を無駄使いした上に生活水準を下げれなかったからです。

日本は少子高齢化社会であり、年金制度は改悪されことがあっても良くなることはないでしょう。

老後2,000万円問題として一時期話題となりましたが、問題が解決したわけではありません。

むしろ実際はインフレにより、もっと厳しい老後4,000万円問題だとも言われているため、2,000万円用意しても心もとないかもしれません。

老後貧乏になりたくてなる人はいないと思いますが、なりたくないのに老後貧乏に陥っている人が多くいるという事実を受け止める必要があります。

それを踏まえてどうするかは個人の自由です。

自分の将来を作れるのは自分だけです。

老後貧乏を避けたいと思った人は、今この瞬間から素直に行動していきましょう。