投資をしていて暴落がきたら不安になりますよね。

そんな時に、テレビやSNSを見ても恐怖心が増すばかりで夜も眠れず

どんどん資産が減っていく。

毎日が不安で仕事も手につかない

もう耐えられない。

売ってしまおう

と心休まらない日々を過ごす人も多いのではないでしょうか。

下落すればお金が魔法のように溶けていきますから、描いている将来が崩れてしまうと不安になりますよね。

しかし、過去の実績を見ればわかるとおり、暴落がきても下がり続けることはありません。

ということは、暴落が来てもいつか回復しますから不安になる必要はありませんよね。

むしろ、

ラッキー

買い増しチャンスが来た

と心から喜べるようなマインドにしておく必要があります。

そうなるためには、事前準備が全てと言っても過言ではありません。

この記事では、次の暴落に備えて絶対にやっておくべきことについて解説しますので、ぜひ最後まで読んでいただけると嬉しいです。

備えあれば憂いなし

事前準備の大切さは、投資に限った話ではなく、仕事、勉強、住宅や車の購入などありとあらゆる場面で必要となります。

例えば、仕事で何百億円が動くという重要な商談を任された場合を考えてみましょう。

商談を成功に導くためには、情報収集や取引先の特性、魅力的な提案内容の提示、不測の事態への対処と考えられる限りの事前準備をして臨むのが重要ですよね。

入念に準備ができてはじめて当日落ち着いて行動することができますよね。

投資も同じです。

暴落がきても事前準備がしっかりできていれば、むしろ

暴落がきた。

今回はどのくらい下がるかな~

と慌てることもなく対処することができます。

暴落に備えて絶対にやっておくべきこと

では、暴落に備えて何をやっておくべきかというと次の5つです。

- 良書を読んで内容を理解する

- 無駄な支出を減らす

- 過去の暴落とその後どうなったのか脳に刷り込む

- 煽りメディアをシャットアウトする

- 投資対象を見直す

それぞれ詳しく解説します。

その1 良書を読んで内容を理解する

過去何度も繰り返される暴落の歴史。

バブル崩壊、リーマンショックなど。

投資歴が浅い人には自分とは無縁などこか遠い国の出来事のように感じた人も多いでしょう。

私もその1人です。

しかし投資をしている人はそうはいきません。

資産がみるみる減っていき、恐怖や不安の日々を過ごしたでしょう。

暴落がきてもパニックにならず、落ち着いて行動するためには良書を読んでインデックス投資の正しい知識と理解を深めることが重要です。

おすすめの良書

何がおすすめかというと次の書籍です。

- JUST KEEP BUYING

- 敗者のゲーム

- ほったらかし投資術

- ウォール街のランダム・ウォーカー

過去のデータなどを使って論理的かつ丁寧に説明されています。

そして“投資の素人”が資産形成するならインデックス投資が最適だということを学ぶことができます。

良書がなぜ良書と呼ばれるのか、実際に投資をして時間が経てば経つほど理解できるでしょう。

なぜ最初に良書を読むのをすすめるのか

私はめんどくさがりで、まずはやってみようと始めてしまいました。

当時は、

一刻も早く資産を増やしてFIREしたい

と短期間で大きな利益を上げて資産形成したいという思考でした。

そんな思考で投資をはじめるとどんな行動をしたのか。

それは、ネットを駆使して短期で資産形成した成功談や投資手法を真似してしまうのです。

私の場合は、アクティブファンドへの投資から始まり、お宝銘柄を探したり、暗号資産やFXなど、いろいろと手を出してしまいました。

そんな私が今過去の自分に伝えたいことは、

最初に良書を読んでから投資をはじめよう

です。

いろいろと投資をして、たくさん時間を使いましたが、最初からからインデックス投資をしていれば今よりも多い資産を築けていました。

もし運よく短期で資産を築けたとしたら、バブル崩壊で資産を失った先人達と同じ道を歩んでいたでしょう。

理由は”自分には投資の才能がある“と勘違いして、もっと大きく資産を増やそうと同じような投資を続けていたでしょう。

なので、遅かれ早かれ資産を失っていたと思っています。

後悔してもお金も時間も帰ってきませんが、早い段階で軌道修正できたのはとても幸運ですし、よい経験ができたと思っています。

その2 無駄な支出を減らす

暴落に備えてなぜ無駄な支出を減らすのが重要なのか。

理由は次の2つです。

それぞれ解説します。

暴落時に追加投資できる

暴落するということは、株価が大きく下がってますから絶好の買い増しチャンスでもあります。

普段から節約して生活費を抑えると余剰資金が確保できるようになるでしょう。

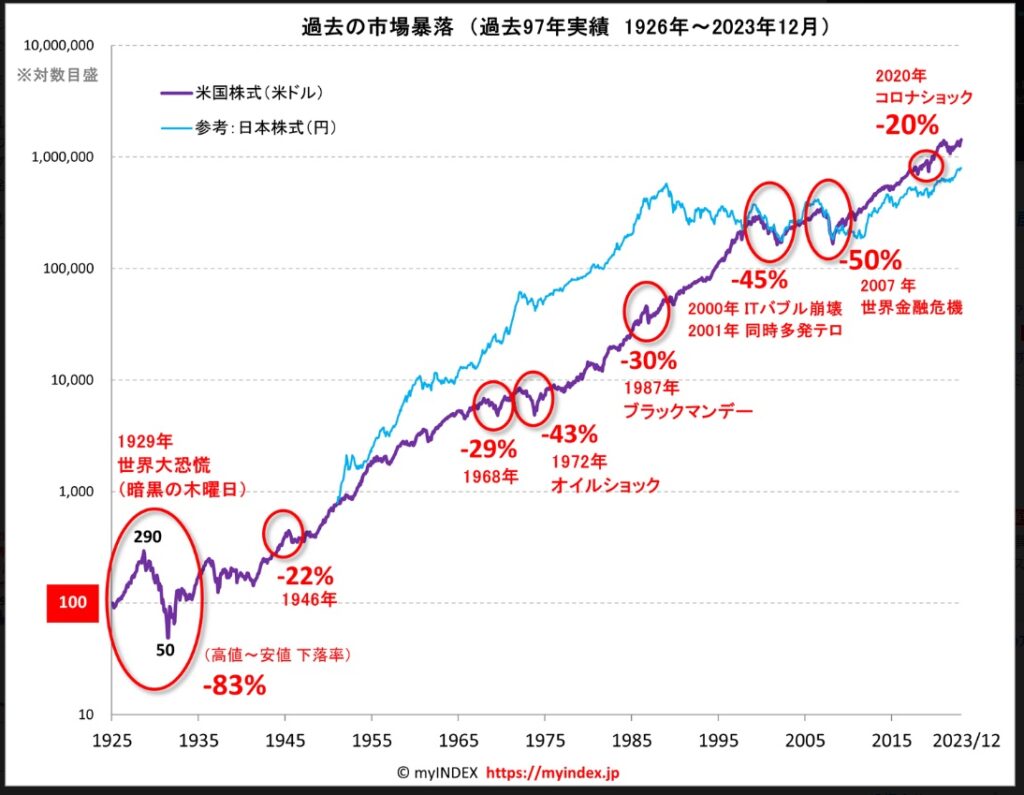

過去の市場を見ればわかる通り、暴落しては復活し暴落前をよりも上昇してますよね。

暴落時に追加投資できれば、資産を大きく増やすことができるでしょう。

生活を維持できる期間が長持ちする

バブル崩壊、リーマンショックなど過去の暴落時に何が起きたか覚えている人も多いでしょう。

大きな暴落が来れば、投資という以前に

- 会社(事業)の倒産

- リストラ

- 給与のカット

など生活の維持が困難になるリスクを考えなければなりません。

この時に、節約ができている人とできてない人とではリスクに大きな差が生じます。

普段から節約できている人ならば、仮に会社が倒産し収入がなくなったとしても生活維持に必要なお金は少なくなります。

含み損のファンドの売却する必要がなく、景気が回復するまでパートやバイト収入で生活を維持する選択肢が持てるでしょう。

また、普段から無駄な支出を減らし貯蓄に回していれば、追加投資する余裕もあるかもしれません。

一方、節約できていない人は、生活を維持するために必要なお金も多くなり、含み損のファンドを売却しければ維持できないこともあるでしょう。

そんな状況は避けたいですよね。

節約は必要な状況になってからすればよいのでは?

なかには

必要に迫られたら節約すればよいのでは

と考える人もいるでしょう。

節約を簡単なことと考えていませんか。

今まで出来ていたことができなくなるストレスは相当なものです。

イメージしてみてください。

欲しい物や食べたいものがあっても我慢する、大切な趣味の時間が減ってしまうことを。

会社の業績は悪化しリストラされるかもといった大きな不安とストレスを抱えている中で、資産も大きく減っているうえに、生活ストレスも抱えることになります。

その時の精神的な苦痛は想像を絶するでしょう。

人は急には変われません。

節約を後回しにせずリスクを考えて今すぐ実践しましょう。

その3 過去の暴落とその後どうなったのか脳に刷り込む

投資をしていれば、暴落はいつか来るでしょう。

それは歴史が証明しています。

例えば

- 世界大恐慌

- オイルショック

- リーマンショック

などがあります。

「過去97年の市場暴落と回復年数」(myINDEX)

それはわかってるよ

と思った人も多いでしょう。

しかし、暴落が来たら喜べるかわからないという人は要注意です。

理由は、人は合理的に判断しなければならない場面で非合理的な行動を取ってしまうからです。

合理的な判断ができなくなる理由

過去のデータが示すように暴落が来ても、その後暴落前よりも上がっていますよね。

このことが真に理解できているならば、暴落が来ても今まで通りコツコツと積み立てを続ければよいだけなので、不安になる必要も売却を検討する必要もありませんよね。

それがインデックス投資のメリットであり資産形成の最適解と言われる所以ですから。

なのに、いざ暴落が来るとパニックになって売ってしまう人がいます。

この根底には人間の感情が関係しています。

大きくは”プロスペクト理論”に起因します。

プロスペクト理論とは

プロスペクト理論は、行動経済学の理論のひとつです。

「人は損失を避けたいと思うあまり、合理的ではない選択をしてしまう」という理論です。

つまり、暴落により資産が減ると

これ以上資産を減らしたくない!

気になって不安で夜も眠れない

という心理が強く働くようになり、

もう精神的に耐えられない

と冷静さを失い、この苦痛から解放されたいという思考に支配された結果、”損切”という合理的ではない行動をしてしまうのです。

合理的に行動するためにはどうすればいい

直近では2025年4月のトランプ大統領の相互関税騒動による下落、その前年の2024年8月にも下落が起きていますよね。

その後どうなったか。

この経験からもわかる通り、

暴落がきても回復する

と徹底的に刷り込んでおきましょう。

それでも暴落がきたら耐えられそうにないという人は、リスク商品ではなく貯金で資産を築くのがよいでしょう。

暴落が来てパニック売りを防ぐ方法

理屈はそだけど、いざ暴落がきたら冷静でいられる自信がないという人も多いでしょう。

その気持ちはよくわかります。

そんな人におすすめな方法が、”ログインIDとパスワードを忘れる“です。

半ば強制的にログインできないようにすることで売りたくても売れない状況を作り出す方法です。

また、別の方法として”iDeCoで資産形成をする“です。

iDeCoは原則60歳まで引き出せませんからね。

その間に暴落が来ても、売りたくても売ることはできません。

その4 煽りメディアをシャットアウトする

暴落がくれば、ここぞとばかりに

今回の暴落は今までとは違う

すぐに売れ!

世界恐慌のはじまりだ

と真偽不明の情報を元に煽ってくる人がいます。

なので、煽られると不安になってしまうという人は”テレビやSNSを見ない”ようにしましょう。

見ても不安や焦りが増すだけで何のメリットもありませんから。

その5 投資対象の見直し

投資対象によって暴落時の下落幅は変わります。

具体的には、S&P500とオルカンではその落ち幅が変わります。

オルカンと比べるとS&P500の方が下落が大きくなるでしょう。

さらに言うと、FANG+やNASDAQ100といった投資信託はより大きく下落するでしょう。

そのため、下落幅が大きいと耐えられそうにないという人は投資対象の見直しが必要です。

2024年1月から新NISAが開始され、2回下落が起きていますが、あの程度の下落が耐えられないということであれば、リスクを取り過ぎている可能性が高いです。

まずはリスク許容度を決めましょう。

リスク許容度の確認

自分はどのくらいの下落に耐えられるのか、下落率でシミュレーションするのも良いですし、金額ベースで考えるのも良いでしょう。

例えば、新NISAを1年間で360万円フルに投資した場合、50%の180万円の含み損を抱えても耐えられるのか、25%の90万円の含み損が出たと具体的にイメージします。

そこで、耐えられると思える地点が自分のリスク許容度の目安となるでしょう。

リスク許容度が確認できれば、選ぶ商品も変わってきます。

リスクが取れないなら、NASDAQ100で資産運用するのではなく、ディフェンシブなオルカンを選ぶといった感じです。

すでに購入しているファンドはどうすればいい?

結論から言いますとそのままホールドでよいでしょう。

つまり、積立・購入をストップして新しいファンドの積立・購入を開始するという流れです。

先ほどの例で言うと、NASDAQ100はそのままでオルカンを購入するということです。

投資を続け、

といった経験を積み重ねていくことでリスク許容度も変化するでしょう。

そのたびに、全て売って買い直すということを繰り返していては手間がかかります。

特に新NISAなら貴重な非課税枠が翌年まで使えなくなりますし、特定口座なら一旦税金が引かれてしまいますから、資産形成に悪影響を及ぼしてしまいます。

また、売却・購入にはタイムラグがありますから、その数日で稲妻が輝く瞬間を逃してしまうというリスクもあります。

そこで、NASDAQ100でリターンの底上げを狙い、オルカンでディフェンシブなポートフォリオとして資産形成するのも良い選択となるでしょう。

ただ、どうしてもリスクに耐えられず精神的に良くないのであれば、売却して買い直すという選択もありだと思います。

まとめ

次の暴落に備えて絶対にやっておくべきことついて解説しましたが、参考になれば嬉しいです。

これらの事前準備をしておくことで、将来豊かな生活を送れるかどうか明暗を分けると言っても過言ではないでしょう。

投資をしていればいつか暴落が来ます。

わかってはいても日々下落していく資産を見ると恐怖と不安で冷静さを失ってしまう人も多いでしょう。

また、ここぞとばかりに騒ぎ立てるマスコミ・SNSなど情報を見ても心を乱されるだけで良いことはありません。

暴落時にやってはいけない最悪の一手は狼狽売り(損切)です。

インデックス投資をしている以上、暴落が来ようと何も慌てる必要はありません。

むしろ資金に余裕があれば買い増しチャンスです。

ただ、チャンスだからと生活防衛資金を投資に回すことがないように注意しましょう。

コツコツとインデックス投資を続けて、豊かな人生を送れるように一緒に頑張っていきましょう。