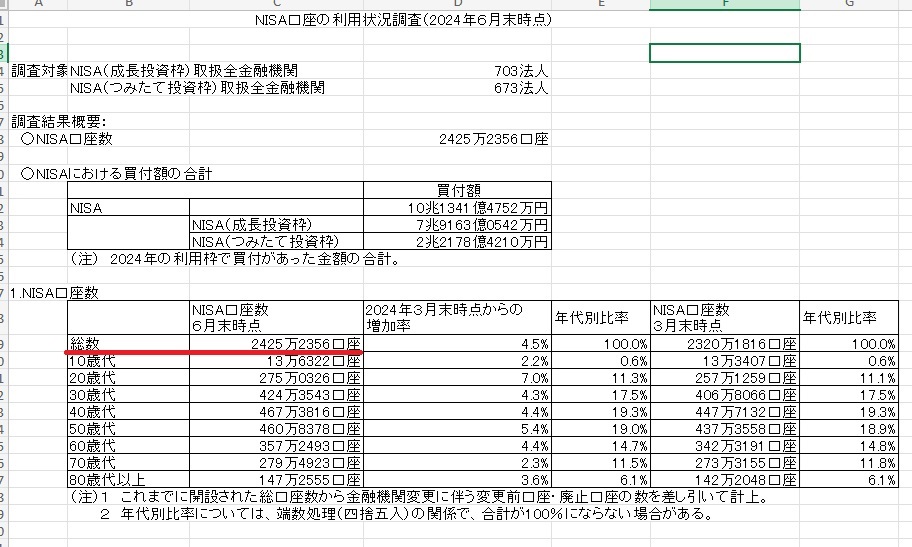

2024年に始まった新NISAで投資をはじめたという人が多いのではないでしょうか。

金融庁が発表した統計によると、NISA口座開設者数は次の通りです。

金融庁「NISA口座の利用状況に関する調査結果の公表について」より引用

日本人のおよそ5人に1人は口座を持っている計算ですね。

投資なんてもってのほか!

貯金するのが一番!

という過去の常識から脱却し、投資による資産運用の重要性が浸透しつつあるということでしょう。

堅実な投資をしている人が多い証拠として、SBI証券で購入された投資信託のワン・ツーは全世界株式(オルカン)とS&P500です。

つまり、インデックス投資による長期資産形成がベストだと考えている人が多いということですね。

入念に情報収集したり、金融リテラシーの高い人が増えているのは素晴らしいことですよね。

一方、インデックス投資が長期資産形成の本質であるにも関わらず、多くの人が長期投資ができていない現実があります。

逆に言えば、投資初心者が継続できなくなる陥りやすい罠があり、それを理解すれば長期投資できるようになるでしょう。

この記事では、日本人の大多数が長期投資できない理由について解説しますので、ぜひ最後まで読んでいただけると嬉しいです。

現実の投資信託の保有期間の推移

簡単なように思う人がいるかもしれませんが、長く持つというのは非常に難しいのが現状です。

日本経済新聞の統計調査(2024年4月)によると、投資信託の平均保有年数は2.9年という結果でした。

日本経済新聞 投信コラム より引用

えっ、こんなに短いの!?

と驚きませんか。

ちなみにオルカンの平均保有年数は0.8年です。

新NISAで、お金持ちを目指すぞ

と決心してはじめた人の多くが挫折している実態が確認できるでしょう。

2024年はスタートから株高と円安で、順調に資産が増えていることに安心していた人が多かったでしょう。

ですが、大きな下落がきたらデータが示す通り不安なって大多数の人が耐えられずやめてしまう。

一方、ライフプラン(家計の状況や生活スタイル)の変化も投資を続けられなくなる要因でしょう。

- 結婚

- 子どもの誕生

- 子どもの進学や学費

- 大きな病気

- 会社の倒産・リストラ

短期で売却してしまうと、投資を続けていれば得られた利益を失ってしまいます。

日本人の大多数が長期投資できない理由5選

日本人の大多数が長期投資できない理由は次の5つです。

- 投資商品に対する理解が不足している

- ネットやマスコミ、SNSの暴落煽りを真に受ける

- 毎年〇%ずつ資産が増えていくと思っている

- 含み損を現実だと勘違いしている

- 自分は優れていると過信してしまう

それぞれ解説します。

投資商品に対する理解が不足している

資産形成は、良い商品を長く持つことが重要です。

だからこそ自分が買う商品の中身を理解せずに買うのは非常に危険です。

S&P500やオルカンがおすすめと多くの人が言っているから、”とりあえずそれを買う”ことが該当します。

例えば、マイホームを買う場合いろんな人が

新宿でマンションを買うのが長期的にもおすすめ

じゃあ新宿に買います

的なノリでローン組んで購入しませんよね。

マイホームを買うなら、価格や環境(家族や教育)、利便性、安全性などあらゆる角度から徹底的に調べ、何度も現地に足を運び実際に自分で確認してから購入しますよね。

投資も一緒です。

投資商品に対する理解が不足しているから、何かあると不安になったり、喜んだりと一喜一憂してしまうのです。

2024年8月に損切した人がいい意味で反面教師です。

自分で調べない人は、恐怖や不安に耐えられず長期投資できないのです。

投資とは自分が苦労して貯めたお金を他人に預けること

自分が何年も働いてやっと貯めたお金をどこの誰かもわからない人がおすすめしてきた商品に預けたいと思うでしょうか。

言葉巧みに購入させられた挙句、お金を失ったら悔やんでも悔やみきれませんよね。

一方、自分で調べて理解し、納得のうえでなら買うのもありでしょう。

自ら勉強しない人は、正しい判断ができず資産を増やすどころか減らす可能性が高まるでしょう。

暴落が来ればパニック売りしたり、人に言われるがまま不必要な商品を買ったりしてしまうでしょう。

自分の大切なお金を預けるということを理解しましょう。

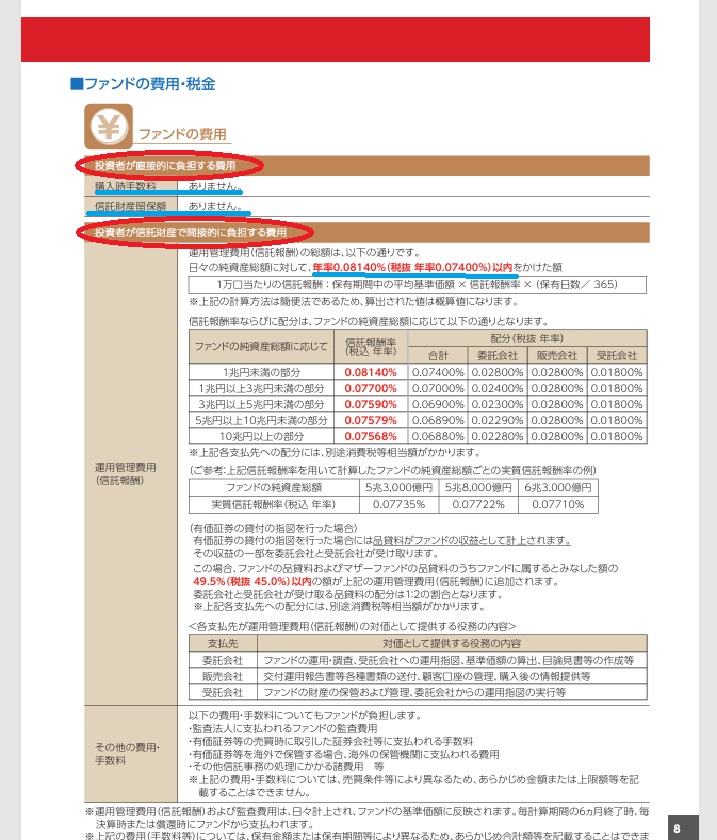

必ず目論見書を読んで理解しよう

投資信託の場合は非常にシンプルで、目論見書(もくろみしょ)が理解できれば勉強は終わりです。

こんな簡単な投資は他にはありません。

目論見書とは、その投資信託の取扱説明書です。

家電製品を購入したときに付属している取扱説明書と同じだと思ってください。

そのため、目論見書の内容を理解することが大切です。

目論見書のどこを見ればよいか

例として、三菱UFJ-eMAXIS SLIM 米国株式(S&P500)を見てみましょう。

目論見書の中でもこの辺りはしっかり確認しましょう。

このファントは何に投資しているのかということが書いてあります。

組入銘柄を見るとわかる通り、Appleやエヌビディア、Microsoftといったハイテク企業が上位で、この3社で20%ほど占めていますね。

そのため、S&P500を毎月10万円ずつ購入している人は、そのうち2万円はこの3つの企業の株を買っているということです。

つまり、Appleやエヌビディア、Microsoftの株主になっていることが確認できます。

次はコストです。

購入手数料もかからず、信託財産留保額も不要、年率0.08140%という超低コストのファンドということがわかります。

これだけ見ても、いかに優秀なファンドであるかが確認できます。

目論見書を読んで疑問をそのままにしないことが大事

目論見書を見て、

ふーん、そうなんだ

で終わらせてしまうと知識が身につかないですよね。

例えば、なぜアメリカ500社の中でAppleやエヌビディア、Microsoftが上位を占めているのかと疑問に思いませんか。

また、

信託財産留保額って何?

など、他にもいろいろわからないことはたくさんあるでしょう。

ひたすらググって理解を深めましょう。

大事なことは次の通りです。

知識を深めていくほど、暴落したとしても不安なる必要がないことが理解できるようになるでしょう。

なぜ理解が深まると不安にならないのか

理解が深まると不安ならない理由は簡単です。

ここでいくつか質問しますので、自問自答してみてください。

答えは簡単ですよね。

Appleに比べれば、私が勤めている会社の方が不況になれば倒産しやすいでしょう。

また、将来成長も期待できないでしょう。

つまり、S&P500に投資していることは、勤めている会社で働くことよりもはるかにリスクが低いのです。

そのうえ、今後も成長する企業で構成されているというが確認できますよね。

だから暴落がきても、ひたすらS&P500を買い続けるのがよいのです。

そのため、暴落で投資が続けられなくなるほど不安になることの方が私には不思議でなりません。

暴落で大不況がくるなら、インデックスファンドよりも勤めている会社が倒産し無職になるリスクの方が高く不安です。

このように理解が深まれば暴落するのは歓迎すべきことであり、暴落煽りやメディアの報道を見ても気にならなくなるでしょう。

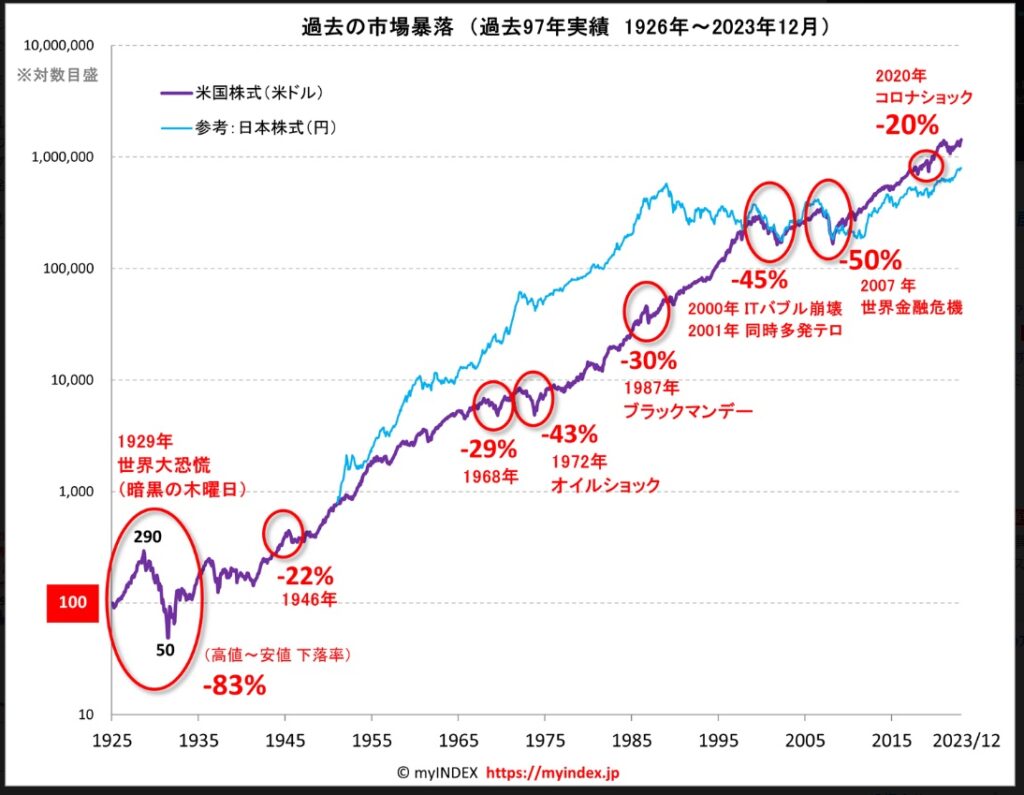

ネットやマスコミ、SNSの暴落煽りを真に受ける

投資を始めると、投資に関する情報に敏感になる人が多いでしょう。

すると嫌でも情報が目に入ってしまいますよね。

最近では、2024年8月がいい例でしょう。

大手メディアがこぞって発信してましたから、毎日情報が入ってきましたよね。

さらに、SNSを見ればたんさん暴落を煽る発信が増えて、さらに不安が掻き立てられるという負のスパイラルが発生していました。

著名人の発信は特に要注意

以前と様子が変わり、最近は著名人による煽りが多くなってきたと感じています。

その著名人が、

新NISAは政府の陰謀だ

人気のインデックスは買うな

オルカンに投資してもお金持ちになれません

みたいな感じで煽ってきてます。

著名人が発信していると、投資初心者は

著名人の〇〇さんがそこまで言うなら間違いなさそう

とせっかくインデックス投資をはじめたのにやめる人が出てしまうのは当然の流れでしょう。

結果、タイミング投資や個別株、アクティブファンドへ誘導され、わさわざ自分でリスクの高い投資をした結果、多くの人が後悔することになるでしょう。

著名人を信じて資産を失っても、煽っている著名人があなたの資産を弁償するわけではありません。

インデックスの否定はただの「ポジショントーク」

著名人によるインデックス投資の否定は「ポジショントーク」であることを理解しましょう。

投資初心者に、S&P500やオルカンを買われると利益になりません。

なので、業界としては非常に“都合が悪い”のです。

せっかく貯金から投資への流れによって、無知な投資初心者に手数料の高い商品を売って利益を上げようと期待していたのに、インデックス投資をされては元も子もありませんからね。

著名人の発信だとしても、無責任なのは無名の煽りと何ら変わりがありません。

影響力のある著名人の発言だからと信じると痛い目をみることがあるということを理解しましょう。

ポジショントークに惑わされないためには

ポジショントークに惑わされないようにするためには、真実を発信している著名人の言葉をバイブルにして、その他の著名人の発言は背後関係を疑っていきましょう。

例えば、投資の神様ウォーレンバフェット氏は、投資の素人である妻に遺言として

「私のアドバイスはこの上なくシンプルだ。

現金の10%を米国の短期国債に、残る90%を超低コストのS&P500のインデックスファンドに投資しなさい。

ヴァンガードのファンドがいいだろう。

この方針なら、高い報酬のファンドマネージャーを雇うどの年金基金、機関、個人の出す結果よりも長期にわたって良い成績を上げられると思う」

と手紙を残しています。

つまり、

「投資の素人は下手に手を出すと資産を失うだけだから、S&P500を買うのがベストだ」

と伝えているのです。

バフェット氏はバリュー株投資を軸に投資しているのも関わらず、自分が成功した方法はあくまで自分にしかできない方法だと理解しています。

そのうえで、投資初心者が資産形成するための方法(王道)を伝えているのです。

日本人で言えば、山崎元さんですね。

明確な投資方針を著書「経済評論家の父から息子への手紙」でも残されていて、

お金を効率良く増やすには、次のようにするといい。

1.生活費の3~6カ月分を銀行の普通預金に取り分ける。

残りを「運用資金」とする

2.運用資金は全額「全世界株式のインデックスファンド」に投資する

3.運用資金に回せるお金が増えたら同じものに追加投資する。

お金が必要な事態が生じたら、必要なだけ部分解約してお金を使う著書「経済評論家の父から息子への手紙」より抜粋・引用

また、こうも言っています。

「父ちゃんは、長年お金の運用を専門にしてきて、本もたくさん書いているのに、これだけかよ?」と君は言いたいかもしれない。

だが、本当にこれでいいのだ。

この運用法を上回ることは、運用の専門家にとっても簡単なことではない。著書「経済評論家の父から息子への手紙」より抜粋・引用

投資初心者がお金に苦労しない人生を送るための名言を残しているお二人と、SNSやメディアで煽り視聴率や企業広告、アクセス数稼ぎの発言者、いずれを信じますか。

投資は自己責任であり、誰も責任を取らない世界だからこそ、自分で勉強して知識を身につけて、資産を守る力を身につけなればなりません。

辛い思いやストレスを抱えながら頑張って働いて貯めたお金を失うのは自分ですからね。

そのような一見耳に心地いい情報を鵜呑みにして、長期資産形成を放棄するのは実にもったいない行動です。

不安が消えないなら勉強しよう

そう言われても不安が消えないという人は、単なる勉強不足です。

良書を読んで知識を得れば、そのような不安は一切なくなります。

むしろ、煽り発言を見聞きしたら内心笑いが込み上げてくるレベルになるでしょう。

おすすめの良書は次の5冊です。

- バビロンの大富豪

- 敗者のゲーム

- JUST KEEP BUYING

- ウォール街のランダム・ウォーカー

- ほったらかし投資術

インデックス投資は投資にかかる時間がほとんどありませんから、本を読む時間はたくさん作れます。

まずは、一冊読破するところからはじめましょう。

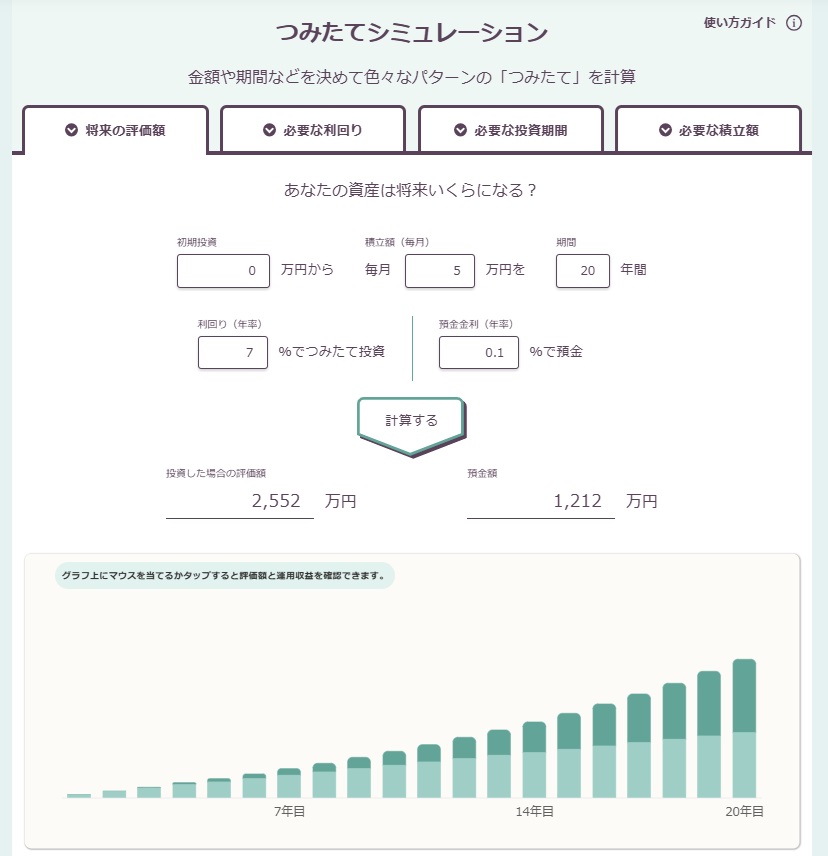

毎年〇%ずつ資産が増えていくと思っている

S&P500の長期投資による年率は、過去のデータから20年でおおよそ10.1%という結果が出ています。

引用:my INDEX

ちなみにオルカンは8.5%です。

どちらも非常に優秀なリターンを出してますね。

長期投資できない人の問題点は、毎年10%ずつ増えていくと勘違いしている人が多いことでしょう。

このような勘違いの背景には、このような資産シュミレーションの結果を鵜呑みにしてしまうからでしょう。

S&P500に投資すれば、毎年このように資産が増えていく勘違いした人は要注意です。

実際にこのような綺麗な右肩上がりにはなりません。

資産シミュレーションは〇年後の資産予測でしかない

資産シミュレーションを見て勘違いしないためにも、次のことを理解しておきましょう。

こちらアメリカ市場を見てみるとわかるでしょう

引用:my INDEX

つまり、20年積み立てたら結果

平均すると毎年10%増えていたな

ということです。

チャートのように途中経過はどうなるのかなんてわかりませんし、当てにすべきものでもありません。

株価が上下するということが理解できていないと、下落相場がきて資産が減っていくと

思ってたのと違う!

このまま資産が減る前に売る

と思って、耐えられず続けられなくなってしまうでしょう。

含み損を現実だと勘違いしている

インデックス投資においては、途中の含み益も含み損も全て幻です。

これはインデックス投資の本質を理解するとわかります。

インデックス投資は長期投資で最もベストな投資です。

なぜベストかというと、アクティブ投資は長期的視点ではインデックス投資に勝てないからです。

コツコツとインデックス投資をすると、15年から20年という期間のどこで切って(売る)もプラスになっているからです。

つまり、長期で積み立てていれば、含み損は現実になることはないでしょう。

長期的な視点で考える

どんなに暴落しようが、逆に爆上げしようが全く気にする必要はありません。

例えば、個別株のように”投資した企業の経営が悪化し破綻しそう”なんてことになったら損切する必要がありますよね。

このように市場や企業状況を細かくウォッチし、買う・売るといった判断をしなくてもよいのがインデックス投資のメリットの一つでもあります。

ただ淡々と思考停止し積み立てるだけでよいのです。

市場は長期的に成長し続けていますから、その成長に便乗するだけですからね。

長期になればなるほどリターンはプラスに収束するということを理解しておきましょう。

例えば、サイコロの目の出方を考えてみてください。

回数が少なければ、いずれかの目が出やすく感じたり、出にくかったりするでしょう。

しかし、何百回、何千回とサイコロを振れば、出目は確率に収束するのと同じです。

つまり、含み損を見て資産が減っていくことに不安や恐怖を感じるということは、本質を理解できていないため理解できるまで学びましょう。

インデックス投資を含み損で売却しなければならないケースはあるのか

投資を始める前に準備ができている人は、売却するケースはありません。

準備とは、生活防衛資金を貯めることです。

投資は、貯蓄した後の余剰金を使って運用するのが安全性が高いです。

そのため、資産形成ありきで投資を優先してしまうと、どうしてもお金が必要な時に手元に資金がないという窮地に立たされるでしょう。

すると、売却せざるを得ないというケースが発生することが考えられます。

含み損を幻のままで終わらせるためにも、生活防衛資金を確保し含み損で売却しなければならない事態を避けましょう。

含み損がでたら喜ぼう

2024年に新NISAで投資を始めた人は、8月の下落の時のことを思い出してください。

下落後、株価はどうなりましたか。

そう、あっという間にリターンして回復しただけでなく成長しましたよね。

つまり、このような早い段階で下落がきたことで、よい経験ができたことに加え、大きな下落は追加投資のチャンスだということを学べましたよね。

含み損が出るということは、安く買えるバーゲンセールがきたということです。

長期的に市場は成長(資産が増える)するのがわかっていますから、含み損が大きく長引くほど資産が爆増するチャンスがきたということです。

なので、含み損が出たらガッツポーズし、少額でもいいので追加投資しましょう。

そして、含み損の期間が長くなることを願いましょう。

それが、個別株とは違うインデックス投資のメリットだからです。

先ほどお伝えしたように、不安だったり喜べない人は知識不足です。

良書を読んでしっかり勉強しましょう。

自分は優れていると過信してしまう

投資をして利益が出たら、

自分は投資の才能がある!

と少しでも思ったら要注意です。

周りにそういう人を知っているという人も多いのではないでしょうか。

仕事が成功したら

俺は仕事ができる人間だ!

と周りのサポートや会社という看板(信用)があることを忘れ 自分1人の手柄だと勘違いしたり、少し人より上手にできると

自分には〇〇の才能がある!

と周りにうざ絡みしたり、自意識過剰だったりしてちょっと痛々しい人のことです。

誤解のないように伝えると、成功体験はすごくいい経験です。

成功体験の積み重ねは、人生を豊かにするために必要なことです。

しかし、だから自分は優れていると思うのは別の問題を引き起こします。

自信過剰な人は、投資で資産を大きく失う可能性が高くなるでしょう。

身近な過信した人の例は、昔の私です。

理由は次の通りです。

- タイミングをみて投資するようになる

- 個別株でテンバガー(10倍)を狙うようになる

- ハイリスクな投資に大金を突っ込む

このように、根拠の薄い自信過剰によって大きな損失を出し、最悪は市場から退場することになるでしょう。

確かにインデックス投資は”面白味にかける“投資です。

一方、レバレッジを掛けたり、個別株やFX、暗号資産は爆発力があり短期間で大金持ちになるポテンシャルを持っていて、投資すると非常に楽しいということも事実です。

しかし、ちょっと投資して利益が出たくらいで自信過剰になる人が将来待っているのは、大きな闇でしょう。

感情ではなく理論的に物事を考えよう

インデックス投資は、一日でも早く始め、一日でも長く市場に居続けることが最も資産が増えるやり方です。

そこで、最も合理的な資産形成は、感情を消し淡々と積み立て続けることです。

なので、相場に一喜一憂したり、大きな利益が出てもビギナーズラックだと割り切り、決してリスク投資に走らないことが長く続けられるコツと言えるでしょう。

投資においては、感情は捨て、どんな場面でも一旦冷静になって理論に考えるようにしましょう。

まとめ

日本人の大多数が長期投資できない理由について解説しましたが、参考になれば嬉しいです。

日本経済新聞の調査結果が示している通り、日本人の多くが長期投資できないというのが現実です。

インデックス投資に15年から20年というスパンでコツコツと投資するだけで、多くの人がお金に苦労しない人生を送れるだけの資産が得られるでしょう。

長期投資を阻む大きな壁がありますが、いずれも正しい知識を身につければ途中で続けられなくなるということを回避できるでしょう。

今からでも遅くはありません。

長期投資をするために改めるとこは改め、良書を読んで正しい行動をすればよいのです。

インデックス投資を長く続けて、お金に困らない豊かな生活を送れるように一緒に頑張っていきましょう。