「収入が少なく貯蓄に回せるお金がない」「貯蓄したいけど何をどうすればいいのかわからない」など貯蓄をしたいけれどなかなか増えなかったり、貯蓄に回せる余裕がなく悩んでいる人も多いのではないでしょうか。

豊かな生活をするために最初にやるべきことは貯蓄です。

生活費だけで毎月精一杯の状況だと、お金が貯まるとやっと欲しかった物が買えるのでついつい使ってしまった・・・

そんな経験はないでしょうか。

昔の私がそうでした。

そんな私でも少しずつ、着実に貯蓄することができるようになりました。

これからお伝えする絶対にやめるべきことは、だれでも実践可能、手間もあまりかからないことを厳選してお伝えします。

ぜひ最後まで読んでいただけると嬉しいです。

貯蓄のためにやめるべきこと8選

結論から言いますと次の8つです。

- 保険

- 3大キャリア

- ブランド品購入

- コンビニでの買い物

- 缶コーヒーやミネラルウォーターなどの購入

- 楽しめない飲み会やイベントへの参加

- 手数料が発生するお金の引き出し

- 最新・新品スマホの購入

特に低収入の人は、これらをやめれば貯蓄に回すお金を確保できるようになるでしょう。

次の章ではそれぞれやめるべき理由について解説します。

貯蓄のためにやめるべきこと その1 保険

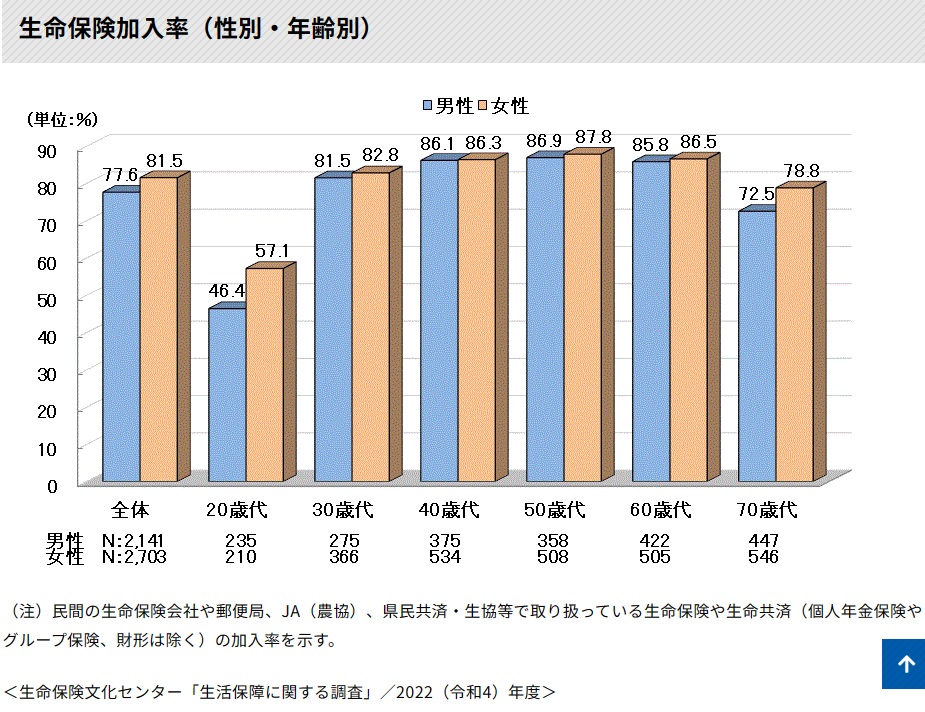

公益財団法人 生命保険文化センターによる2022年度の調査結果によると、日本人のおよそ5人に4人が保険に加入しています。

公益財団法人生命保険文化センター より引用

保険商品はたくさんあるので、一人で複数の保険に入っているという人も多いのではないでしょうか。

以前の私もその一人でした。

保険は万が一の時にお金が支払われるものですが、ほとんどの保険は入る必要がありません。

例えば、医療保険ですが、仮に高額な入院・手術費用が掛かったとしても、日本には低収入の人ほど頼もしい「高額療養費制度」があります。

そのため、実際に支払う金額はそう大きくはなりません。

加入直後に入院したり手術を行うような状況が発生しない限り、支払っている金額以上の恩恵を受けられることはほとんどないでしょう。

さらに、契約(約款)を見ると支払い条件が厳しい保険もあるので注意が必要です。

ちなみに、私は医療保険に入っていた時に3回ほど入院・手術をしたことがありますが、うち一回は対象外の手術だったため保険金を受け取ることができませんでした。

保険に加入して万が一の時に費用をカバーするよりも、貯蓄した方が資産形成に役立ちます。

そのため、保険に加入している人は今すぐにでも解約しましょう。

その際、貯蓄型保険を契約している人は元本割れする人が多いと思いますが、満期がごく近い人以外は高い授業料だったと割り切って損切しましょう。

余談ですが、全ての保険が必要ないというわけではなく、入った方がよい保険があります。

それは、次の2つです。

- 火災保険(+地震保険+自転車保険)

- 自動車保険(ただし車両保険は不要)

保険については長くなるのでこの記事ではこれ以上の説明は割愛します。

別の記事でお伝えしたいと思います。

貯蓄のためにやめるべきこと その2 3大キャリア

生活に欠かせないスマートフォン(以下スマホ)。

スマホは通信ができることで真価を発揮します。

通信できればよいので、高いお金を支払って3大キャリアにするメリットはありません。

私は2024年現在、楽天モバイルを使用していますが通信費は毎月1,000円ほどです。

安いからと言って通信速度や繋がるエリアに不満はありません。

また、使えないアプリやタッチ決済ができないとか、ネットや動画が遅いとかそういったことも一切ありません。

昔、キャリアで毎月2万円など高い通信費を支払っていたころと比べても満足度は変わっていません。

3大キャリアと契約して高い通信費を支払うのはお金の無駄なので、今すぐ格安SIMに乗り換えましょう。

楽天モバイル以外にもたくさんの格安SIMがありますので、その中から自分のライフスタイルに合った通信会社を見つけましょう。

どれがよいか調べるのが面倒だという人は、今使っているキャリアのサブブランド(UQモバイル、ahamo、ワイモバイル)に切り替えるのがよいでしょう。

私はいろいろな格安SIMを利用してきましたので、別の機会に格安SIMに関する情報もお伝えできればと思います。

貯蓄のためにやめるべきこと その3 ブランド品購入

高価なブランド品を身に着けていると自分は高級品を着こなすことができる「特別な存在だ」とモチベーションが上がり、自己満足感が上がったという経験をした人も多いのではないでしょうか。

ブランド品を身に着けて街を歩いたり、会社で高級スーツをさりげなく着こなしている人を見るとかっこいいなと思いますよね。

昔の私もこのような思考を持っていて、実際に高級ブランド品を購入して自己満足感に浸っていた時期があります。

今考えても収入が高くないのに無駄な出費をしていたと後悔してます。

後悔している理由とは?

欲しくて買ったブランド品を買って後悔した理由は次の2つです。

- 物から得られた幸福感はすぐになくなったから

- 欲しいものが次から次に湧いてくるから

ブランド品を購入後、身に着けたときは満足感や幸福感を感じることができますよね。

しかし、欲望に終わりはありません。

服を買ったら服に見合う靴が欲しくなり、その次はバックや時計が欲しくなってくる。

そんな経験をした人も多いのではないでしょうか。

私の経験をお伝えしたいと思います。

物から得られた幸福感はすぐになくなったから

私はアルマーニのスーツを数十万円で購入しました。

購入して時はそれはそれは喜んで毎日のように会社に着ていき優越感に浸っていました、

しかし、着ていくうちにだんだんそれが当たり前のようになってしまい、購入した時の幸福感は一ヶ月もしないうちになくなってしまいました。

ブランド品から得られた幸福感は持続性がありません。

また、ブランド品を身に着けていたからと言ってそもそも誰も私の服装など気にしていません。

逆の立場で考えてみるとわかると思いますが、街を歩いている人や会社の人の服装やアクセサリーが気になるでしょうか?

試しに、これまでの人生を振り返ってみたときに嬉しかったことを3つ挙げてみてください。

ほとんどの人は「欲しかったブランド品を買ったとき」という回答は出てこないでしょう。

見栄やプライド、優越感を得るために高価なブランド品を購入するのは無駄な出費なのでやめましょう。

欲しいものが次から次に湧いてくるから

欲しかったブランド品を購入して満足したあと、今度はロレックスの時計を見て”かっこいいな、欲しいな”と思って買ったりしてました。

そして購入したらまた次の欲しいものが見つかる・・・終わりのないスパイラルに陥っていました。

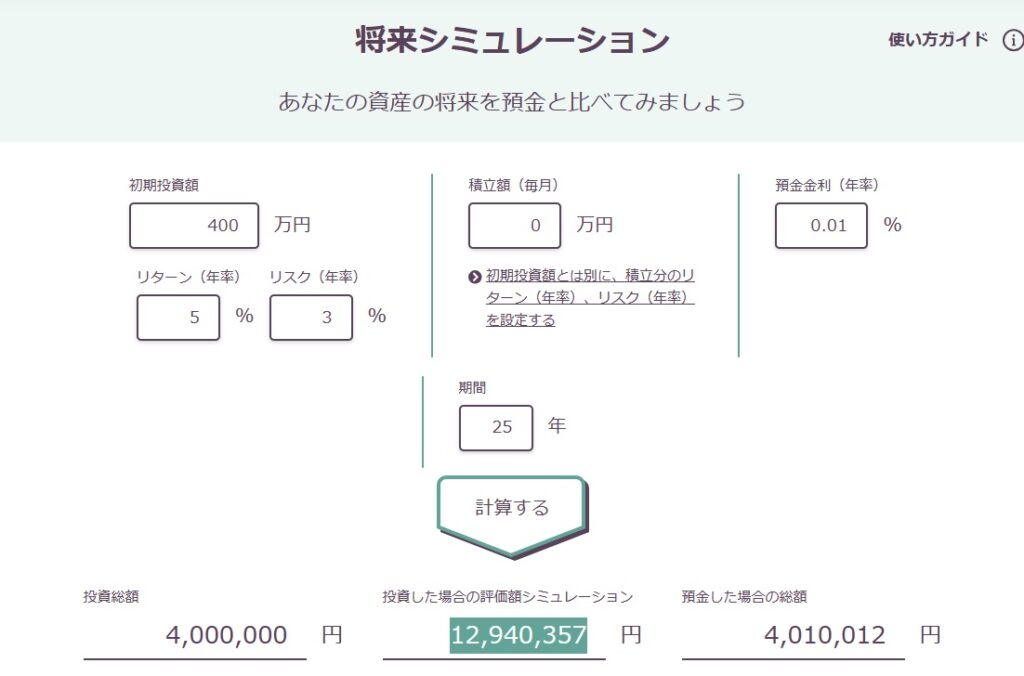

その分を投資に回していれば今頃はどれくらいの資産になっていたかなと思って試算したことがあれますので参考までにお伝えします。

ブランド品を購入した総額はおそらく400万円くらいだと思いますので、それを年5%で25年間運用していたら、2024年現在では12,940,357円になってました。

野村アセットマネジメント より引用

私がよく使っている資産シミュレーションは、野村アセットマネジメントという会社が提供しているものです。

セミリタイアのためのモチベーション維持にも役立つので、良かったら使ってみてください。

ちなみにそれから20年以上経ちましたが、残っているブランド品はほとんどありません。

今はブランド品が欲しいと思うことはほとんどありません。

貯蓄のためにやめるべきこと その4 コンビニでの買い物

コンビニで売っている商品の価格を見て妥当だと思いますか?

私はコンビニで売っている商品を見て「安い!」とか「お買い得だ!」と思ったことは一度もありません。

例えば、500mlペットボトルの紅茶の値段が140円くらいで売っているのを見たときに、スーパーやドラッグストアだったら半値くらいで買えるのにと思っています。

コンビニで売っている商品は、基本どこでも売っています。

なので、わざわざ高いお金を払ってコンビニで購入する必要はないでしょう。

確かに複数の商品を購入する場合に、何軒かのお店を回るよりコンビニ1軒で全て揃うのは手間暇がかからず便利だなと思います。

だからと言って、コンビニで買い物をするのはただの浪費です。

コンビニに行くのは、病気などの緊急時やお手洗いを借りるとき、ATMを利用する時で、あとは不用意に入らないようにしましょう。

貯蓄のためにやめるべきこと その5 缶コーヒーやミネラルウォーターの購入

何か飲みたいときやちょっと一息つきたいときに、つい近くにある自動販売機などで缶コーヒーやお茶、水を買って飲んでいる人も多いのではないでしょうか。

職場で疲れた時には、少し休憩がてらコーヒーを飲むと疲れも癒されて「続きを頑張るか!」と気分転換にもなりますよね。

ここで貯蓄のために具体的に計算してみましょう。

飲み物が1本110円として一日何本購入してますか?ということです。

仮に週5日勤務していて、毎日2本購入していたとすると、220円x週5で1,100円。

一ヶ月だと1,100円x4(4週間)=4,400円となります。

さらに1年間で、4,400×12か月で52,800円使っていることになります。

そのため、飲み物は水筒を購入して飲み物を入れて持っていきましょう。

ちなみに私は、以前購入して飲み終わったペットボトルを毎日洗ってそれに紅茶を入れて持って行ってます。

最初に水筒を購入してしまうのもおすすめですが、それは持参する習慣がついてきたらで良いでしょう。

ペットボトルの方が手間がかからず慣れるまでは十分だと思います。

貯蓄のためにやめるべきこと その6 楽しめない飲み会やイベントへの参加

会社の飲み会、遊びのイベントへの参加、女子会など1回で大きな支出になります。

頻度がだいたい週に1回5,000円だったと仮定すると、一ヶ月で20,000円くらいの出費です。

二次会・三次会まで行ったら、出費が大きくなるばかりです。

中でも心から楽しめない会社の飲み会があったら、”周りのみんなが行くし自分だけ行かないのも気が引ける”みたいな一種の脅迫概念や同調圧力のように感じてしまうことはありませんか?

断る勇気がない、行かないと協調性に欠けると思われて仕事に支障が出るかもしれないなどと考えて本当は参加したくないけど付き合いで参加しているという人も多いのではないでしょうか。

私は貯蓄を意識してから、楽しめない飲み会は勇気をもって断るようにしました。

結果、毎月の支出がみるみる減っていきました。

お金の面だけでなく、参加している時間を自分の好きなことに使えます。

また、変な気疲れもしなくて済みますし一石三鳥と良いことだらけです。

本当は断りたいけどどう断ればよいの?

参加する時間とお金の浪費と考えると、気まずくても1分耐える方が非常にコスパがよいです。

なので、勇気をもって断りましょう。

断り方はこんな感じで大丈夫です。

すみません、先約があるので参加できません

そうはいっても断る勇気がなかなか持てないという気持ちもすごくわかります。

“仕事に影響があると嫌だな”とか”陰でいろいろと悪口を言われているかも”と不安に感じてしまう人もいるでしょう。

仕事に影響が出ることはなかったですし、陰でいろいろ言う人たちとはだんだんと距離が置けたので良かったと思っています。

仮に仕事に支障をきたすようであれば、上司に相談して解決すればよいのです。

参加していた時間を家族や友人、自分の好きなことに使った方がよほど有意義です。

全てを断る必要はない

行きたい飲み会など友人と過ごしたいのに貯蓄のためと我慢していては、それはそれで自分の生活が楽しくなくなってしまいます。

心から楽しいと思えるイベントには積極的に参加して、心のリフレッシュをして明日への活力にしましょう。

いくら楽しいからといって際限なく参加していては貯蓄に影響が出ますので、月にいくらまでとか上限を決めて計画的に参加するのがよいでしょう。

貯蓄のためにやめるべきこと その7 手数料が発生するお金の引き出し

ATMは銀行だけでなく、コンビニや駅などいろいろな場所に設置されていて、気軽にどこでもお金を引き出すことができるようになっています。

では何故そんなにいろいろな場所で引き出せるようになったのか?

設置や維持にはとても大きなコストがかかります。

その初期コストや維持コストを回収できる見込みがなければ、企業はATMを設置しません。

例えば、人が対応する銀行窓口のある銀行がどんどん少なくなっているのは、人件費削減等で収益を改善するためです。

たとえ利用者が人がいる支店をもっと増やしてほしいと要望しても、採算が見込めなければ増やすことはしないでしょう。

つまり、ATM手数料を支払ってでも利用する人がそれだけ多いということを意味しています。

便利だからとATMでお金を引き出すときに手数料を支払っている人はすぐにやめましょう。

どうすればよいのか?

そうは言っても手数料を気にして必要な時にお金を引き出せないのは不便ですよね。

手数料のかからない時間帯に利用するというのも一つの方法ですが、毎回そう都合のいい時間に利用できるとも限りません。

そこで、ATM手数料無料回数の多いネットバンクを開設しましょう。

おすすめは、住信SBIネット銀行と楽天銀行です。

ネットバンクの多くは”ステージ制”を採用していて、手数料無料にするための条件など、初心者にはちょっとわかりにくい部分があるので注意が必要です。

貯蓄のためにやめるべきこと その8 最新・新品のスマホを購入する

iPhoneをはじめ、毎年のように新しいスマホがリリースされています。

魅力的なデザインだったり機能が追加されていたりしますので、欲しいと思っている人が多いのではないでしょうか。

しかし最新のスマホが高いのは当然として、型落ちしたスマホでも高いと感じている人もいるでしょう。

スマホは必要不可欠なものですが、最新のものや新品を購入する必要はありません。

新品のスマホでなければLINEが使えないとか決済端末として利用できないわけではありません。

自分の使いたい機能やアプリが使えればよいので、中古かつ数世代前のスマホを購入するようにしましょう。

中古でも十分状態の良いスマホを安く購入することができるでしょう。

ただし、購入する場所については注意が必要です。

スマホの知識がない人は、いくら安くてもメルカリやオークションなどで購入するのは危険なのでおすすめしません。

中古のスマホはどこで購入するのが良いの?

メルカリやオークションなどで購入するのが危険な理由は、「中身を細工されているかも」とセキュリティ面で不安だったり、「利用できない」などのリスクがあります。

例えば「購入しても利用できないスマホ」として”赤ロム”があります。

赤ロムとは、通信会社によってネットワークの利用が制限されている端末のことです。

ではどこで購入するのがおすすめかというと、スマホの中古買取を行っていて買取時のチェックがしっかりしている実店舗があるお店です。

具体的にはソフマップなどの大手なら安心でしょう。

ちなみに私が購入しているのは”じゃんぱら”というお店です。

知らない人も多いと思いますが、大手に比べて販売価格が安く、中古買取価格も高いというのが利用している理由です。

余談ですが、スマホはSIMロックされているものも販売されているため、SIMロック版の方が安かったとしてもSIMフリーのものを購入するのがよいでしょう。

長くなるのでスマホについては別の機会に解説したいと思います。

貯蓄のためにやめるべきこと 番外編 車を持つこと

最後に番外編としてやめるべきことは、車を持つことです。

公共交通網が充実していて、徒歩や電車、バスを利用して生活必需品が手に入る人にとって車は無用の長物です。

貯蓄のハードルを大きく下げてしまう車は購入しないようにしましょう。

所有しているという人は、なるべく早く売却しましょう。

車に掛かっているコストがなくなれば、貯蓄がみるみる増えていくことを実感できるようになるでしょう。

金銭的に余裕ができたように錯覚しますので、不用意にお金を使わないように注意しましょう。

まとめ

低収入の人が貯蓄のために絶対にやめるべきこと8選について解説しましたが、参考になれば嬉しいです。

私自身が少しずつでも着実に貯蓄を増やしていけたように、低収入の人でもこれらを実践すれば貯蓄に回せるお金を確保できるようになるでしょう。

今の境遇を変えるのは難しいことです。

なかなか行動に移せる人は少ないでしょう。

最初の一歩は躊躇してしまうかもしれませんが、実行してみるとそれまでの迷いや不安などすっかり消えて、毎月少しずつ増えていく貯蓄を見ると達成感が持てるでしょう。

また、貯蓄が増えれば人生の選択肢も増えるので精神的にも楽になるでしょう。

モチベーションが上がりますし、もっと早くやめておけば良かったと思える日がくるでしょう。

無駄な支出をやめて貯蓄のお金を確保しましょう!