投資をはじめる人は、少しでもお金を増やして豊かな生活をしたいと思ってはじめますよね。

投資はリスクがある、開設や手続きが大変と、ハードルが高く難しいと感じている人も多いでしょう。

初心者が資産運用をするうえで、リスクや手間が小さく初心者向けの商品である投資信託は最適解と言えるでしょう。

しかし、投資信託の中には絶対に買ってはいけないものがあります。

このような投資信託を

この投資信託は素晴らしい商品に違いない!

と喜んで買っている人がいます。

なぜそのような良くない投資信託を良い商品だと思って喜んで買う人がいるのか?

それは、そのように思わせている人いるからでしょう。

人は自信のないことや不安なことに直面すると、自信を持っている人の意見や判断を鵜呑みにしまいがちです。

例えば、投資の知識があまりない人が証券会社の人に

この投資信託は最近話題の半導体を主力とした構成銘柄です。

なので、今後大きく成長が期待できるおすすめのファンドです。

と自信をもってすすめられると、

確かに半導体は将来性が高そうだ。

証券マンの人がここまで強くおすすめする投資信託なら間違いないだろう

と思い込んで購入してしまうでしょう。

“おすすめ商品 = 良い商品”

ではないということを理解する必要があります。

例えば、テレビやネットで著名人が凄くおすすめしている商品がとても素晴らしいものに思って買ってみたけど、いまいちだったり自分に合わなかったりしたという経験をした人も多いのではないでしょうか。

投資(投資信託)も同じことが言えるのです。

そうは言っても、

よい商品なのかどうやって判断したらよいのかわからない

という人も多いでしょう。

また、ネットでオルカンやS&P500がおすすめされている理由がわかっておらず、とりあえず多くの人がすすめているから間違いないだろうと購入していませんか。

投資の勉強は難しそうだし、面倒だという気持ちは理解できます。

投資をはじめたころの私も同じ気持ちでした。

そしていろいろと失敗をしてきましたから。

この記事では、絶対に買ってはいけない投資信託に絞ってわかりやすく解説しますので、ぜひ最後まで読んでいただけると嬉しいです。

手数料が高い投資信託が必ずしも悪い商品ではない

前提として抑えておかなければならないことがあります。

それは、

“手数料が高い投資信託 = 良くない投資信託”

ではありません。

理由は、たとえ手数料が高くてもそれ以上のリターンを出し続けられるなら悪いファンドではないからです。

例えば、

なら、Bの方がAよりも資産を増やすことができます。

手数料が3%の投資信託は、運用コストが高いため運用効率が悪いのは事実です。

では、手数料が安いAの方がよい商品か考えるとそうではないですよね。

手数料は高いですが、Bの方が手に入るお金は大きくなりますからね。

このように、低コストの投資信託が正しいと妄信し過ぎないようにしましょう。

絶対に買ってはいけない投資信託

絶対に買ってはいけない投資信託はこちらです。

- 金融機関からすすめられた商品

詳しく解説します。

絶対に買ってはいけない投資信託 金融機関からおすすめされた商品

金融機関からおすすめされた投資信託は買ってはいけません。

例外はないと言えるでしょう。

理由は、金融機関の目的を考えれば簡単に理解できます。

金融機関の目的

金融機関の目的は、相談者の資産を増やすことではありません。

目的は手数料収入を増やし会社の利益を増やして評価を上げることです。

つまり、相談者の多くが金融機関のセールスマンに

知識が豊富な投資のプロに相談すれば、自分の希望にピッタリの商品を提案してくれるに違いない

と期待しているでしょう。

一方で、金融機関の人は

高い手数料が取れる商品を買ってもらって成績を上げないと。

手数料収入が多いこの投資信託を購入してもらえるように誘導しなければ。

と考えているでしょう。

つまり、両者の目的(利害)は一致していないのです。

なので、金融機関からおすすめされた商品は疑がってかかりましょう。

余計なことは説明しない

金融機関の人は、その職務上嘘を付いて商品を購入させることはできません。

例えば、野村證券では

お客様本位の業務運営を実現するための方針

~すべてはお客様のために~

引用元: お客様本位の業務運営を実現するための方針より

という業務方針を基本方針として宣言しています。

そのため、期待リターンが10%の投資信託を

この投資信託は30%の高リターンが確実に得られる素晴らしい投資信託です。

これを買えばお金持ち間違いなしですよ。

と嘘をついて購入させることはしません。

ここで、あなたがセールスマンならどうやって会社の利益に貢献するかを考えてみてください。

答えは簡単で、手数料が高い商品をすすめて購入してもらえばよいのです。

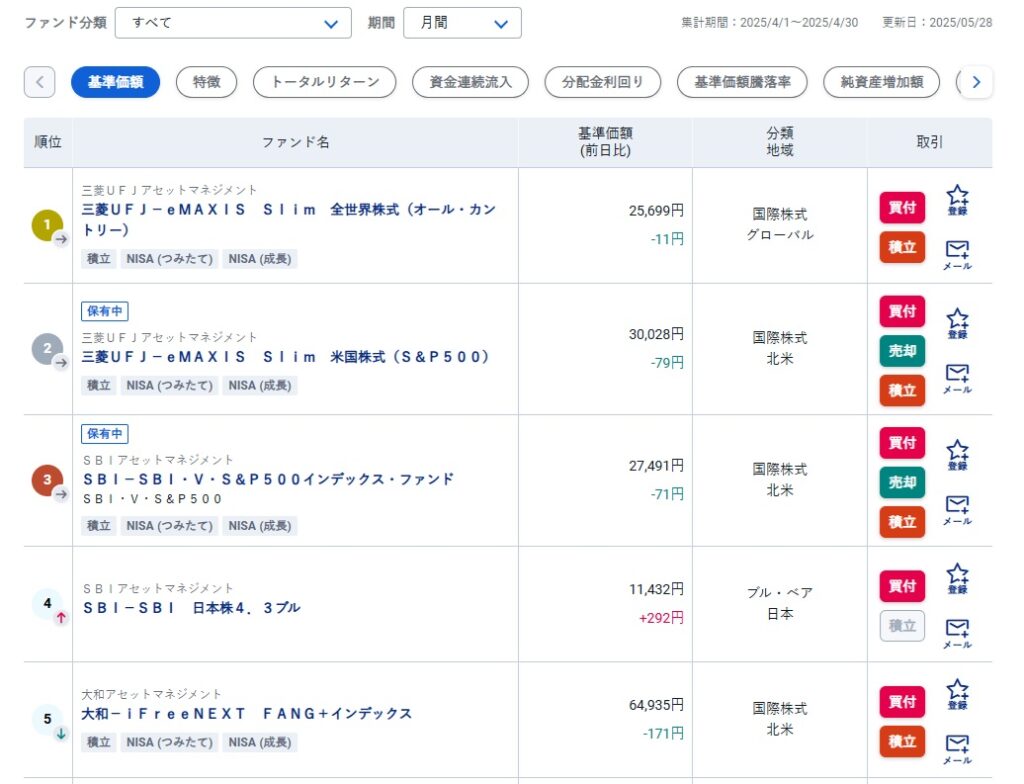

このことが確認できる情報として、ネット証券と対面型証券とランキングを見れば一目瞭然です。

売れている投資信託 ネット証券

実際にネット証券と対面型証券のランキングを確認して、どう思うか考えてみてください。

2025年4月のランキングです。

ネット証券大手のSBI証券と楽天証券はそれぞれ次のようになっています。

引用元:SBI証券 投資信託 ランキングより

引用元:楽天証券 投資信託 ランキングより

eMAXIS Slim 全世界株式(通称オルカン)とeMAXIS Slim 米国株式(S&P500)が1位2位となっています。

ランキングを見ると手数料の安いインデックスファンドが上位を占めているのが確認できます。

注目すべき点は、

です。

ちなみに、SBI証券4位のSBI日本株4.3ブルは、インデックスファンドではなくアクティブファンドでレバレッジをかけている商品です。

レバレッジとは、掛け金の何倍もの金額を取引できる仕組みです。

このファンドの場合、価格が上昇した場合は4.3倍になる商品です。(反対に下落時は4.3倍資産が減ります)

つまり、ハイリターンを狙う代わりにハイリスクを背負う商品です。

また、楽天証券5位のインベスコ 世界厳選株式オープンは毎月分配型の投資信託でインデックスファンドではありません。

毎月分配型の投資信託については後ほど解説します。

レバレッジ商品がランクインした理由

2025年4月にレバレッジ商品がランクインした理由がわかりますか?

ピンときた人もいるでしょうが、4月はアメリカが全世界に向けて関税を実行したことで、市場が大きく下落しました。

この下落を一過性のものと考え、すぐに上昇に転じると判断し大きく資産を増やすチャンスと捉えた人が非常に多かったということですね。

上昇が見込めるなら、レバレッジを掛けた方が短期間で大きく利益を出すことができますからね。

売れている投資信託 対面型証券

2025年4月の野村證券のランキングです。

引用元:野村證券 投資信託 ランキングより

それぞれの投資信託を簡潔に説明します。

3位にeMAXIS S&P500が入っていて驚いた人もいるかもしれませんが注意しましょう。

eMAXIS Slim 米国株式(S&P500)とは別の商品です。

続いて大和証券のランキングです。

引用元:大和証券 投資信託 ランキングより

それぞれの投資信託を簡潔に説明します。

テーマ型ファンドについては後述します。

最後に日興証券のランキングを見てみましょう。

引用元:日興証券 投資信託 ランキングより

それぞれの投資信託を簡潔に説明します。

※ファンド・オブ・ファンズとは、投資信託に投資する投資信託のことです。

対面式証券では、

あれっ、証券会社によって売れてる投資信託が全然違う

と疑問に思った人もいるでしょう。

アライアンス・バーンスタイン・米国成長株投信Dコース毎月決算型は、どの証券会社にもランキングされていますね。

過去のデータを見ると、高いリターン(実績)を出しているいい商品のようです。

ところで、大和証券ではインド株が入っているのに、ネット証券や野村、日興ではランキングに入っていませんね。

日興証券では株式ではない金(キン)が入っていますが、他の証券では入っていない。

なぜ売れ筋商品がこうも違うのか違和感を感じた人も多いのではないでしょうか。

売れ筋商品がなぜ異なるのか?

今は情報化社会です。

誰でもネットで簡単に情報を得ることができます。

一部の人だけお得な情報をもっているという時代ではありませんから、全員平等に情報が得られます。

もう一つ明確な違いが、対面型証券では手数料が安い商品がほとんど売られていないということです。

ネット証券では、ほぼ手数料の安いインデックスファンドが売れ筋なのにです。

手数料が高いファンドがランキングを占める理由

答えは明確で、手数料収入が入らないと証券会社の利益にならないからです。

手数料収入を比較するとわかりやすいでしょう。

インデックスファンドの手数料は高くても0.1%ほどです。

一方手数料が5%のファンドはどうか。

例えば5,000万円の投資信託が売れたとすると、

これほどの利益の差がでるのです。

利益5万円と250万円の売り上げ。

手間暇はほとんど変わらないのに、一契約で245万円の成績の差が出ます。

さて、あなたが証券会社の社員だとしたら、どちらの商品を売りますか。

あるいは、あなたが経営者の立場だとしたら、どちらの商品を売るように指示しますか。

普通に考えると手数料の高いファンドを売って利益を上げたいということは想像できるでしょう。

会社は利益確保が最優先

どの証券会社でも、先ほど解説したようにお客様の利益を最大化しお客様のための業務方針を提示しています。

しかし、このランキングを見ると

違和感を感じる

お金を搾取しようとしているのではないか

という疑念が湧いてくるでしょう。

その疑念は正しいです。

なぜなら今はみな情報は平等に確認できます。

にも関わらず、誰かが意図的に誘導しなければこのようなバラバラなランキングになるはずがありません。

どう考えてもおかしいですよね。

企業の利益のために組織として

この商品を重点的に売るように

という方針を出ているからと容易に推察できるでしょう。

提案された商品は疑ってかかる

金融機関に行って投資をすると、ランキングの商品を購入する人が多いということは確認できました。

つまり、

金融機関がおすすめする商品には何か裏がありそうだ

というということです。

ネット証券は、基本的に商品を購入するために、自分で情報を集め比較・検討を自分で行う必要があります。

賛否はあるにしろ、eMAXIS Slimシリーズに代表される低コストのインデックスファンドが良いと判断した人が非常に多くいるということがわかります。

一方、金融機関に行って投資信託を購入した人は金融機関の意向に沿った商品を買っているということがわかります。

対面型の会社の方針が露骨に表れているのがランキングから確認できますよね。

すすめられる商品は誰に相談するかによって大きく異なってきます。

すると相談者は誰を信じていいのかという判断基準がわからなくなります。

判断基準がわからない以上、提案された商品は一度疑うべきです。

そうしなければ冷静かつ公平に判断できないからです。

偽りを見抜く方法

では、具体的にどうやって偽りを見抜けばよいのか知りたいですよね。

おすすめされる商品について、注意すべきポイントを理解することで見抜くことができるようになります。

注意すべきファンドは次の通りです。

- 手数料が高いファンド

- 毎月分配型ファンド

- 発売されて間もない投資信託

- 流行りものファンド

それぞれ解説します。

注意すべきファンド その1 手数料が高いファンド

“手数料が高いファンド = 悪いファンド”

ではないと解説しました。

なのに

なんで手数料が高いファンドに注意しろと言ってるの

と疑問に思う人もいるでしょう。

手数料が高くても、それに似合うだけのリターンがあればよいのです。

では、手数料が高いファンドの何に注意しろと言いたいのか。

わかりやすいように例を出して説明します。

手数料を意識すべき理由

野村証券のランキングの3位にeMAXIS S&P500が入っていましたよね。

しかし、よくネットなどでおすすめされているのはeMAXIS Slim S&P500です。

この2つは、どちらもS&P500という指標に連動するインデックスファンドです。

それぞれの手数料は以下の通りです。

eMAXIS S&P500の方が手数料が高いですよね。

手数料が高いからと言って、eMAXIS S&P500の方が高いパフォーマンスが出るわけではありません。

同じ指数に連動するので同じような値動きをします。

であるならば、わざわざ高い手数料のeMAXIS S&P500を買う必要はありませんよね。

なぜならその分手元に入るお金が減りますし。

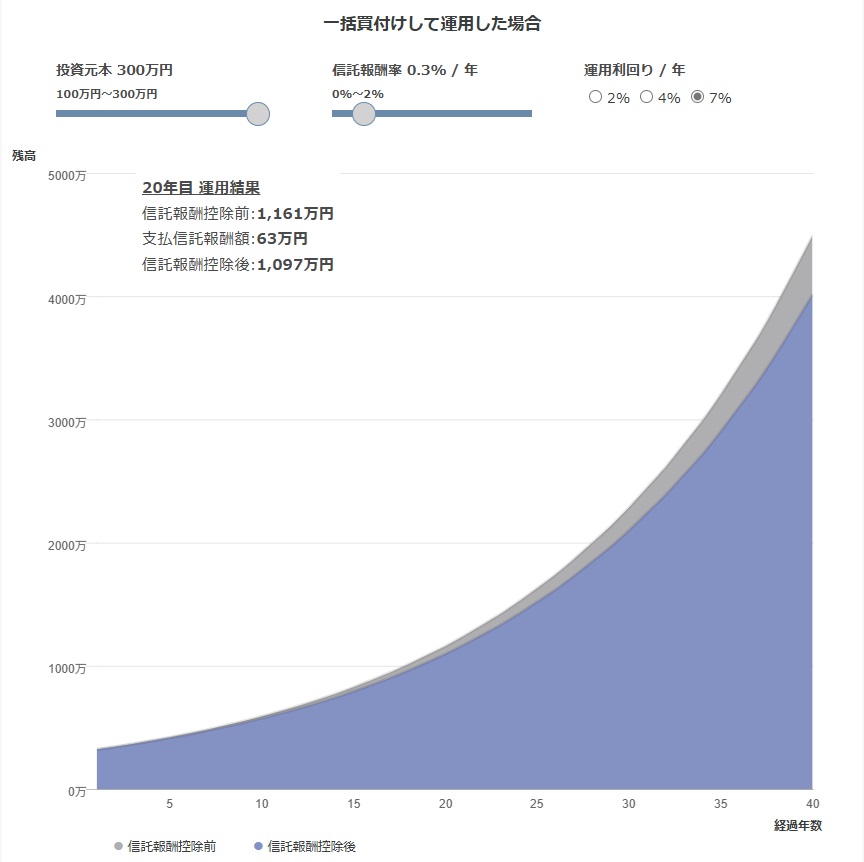

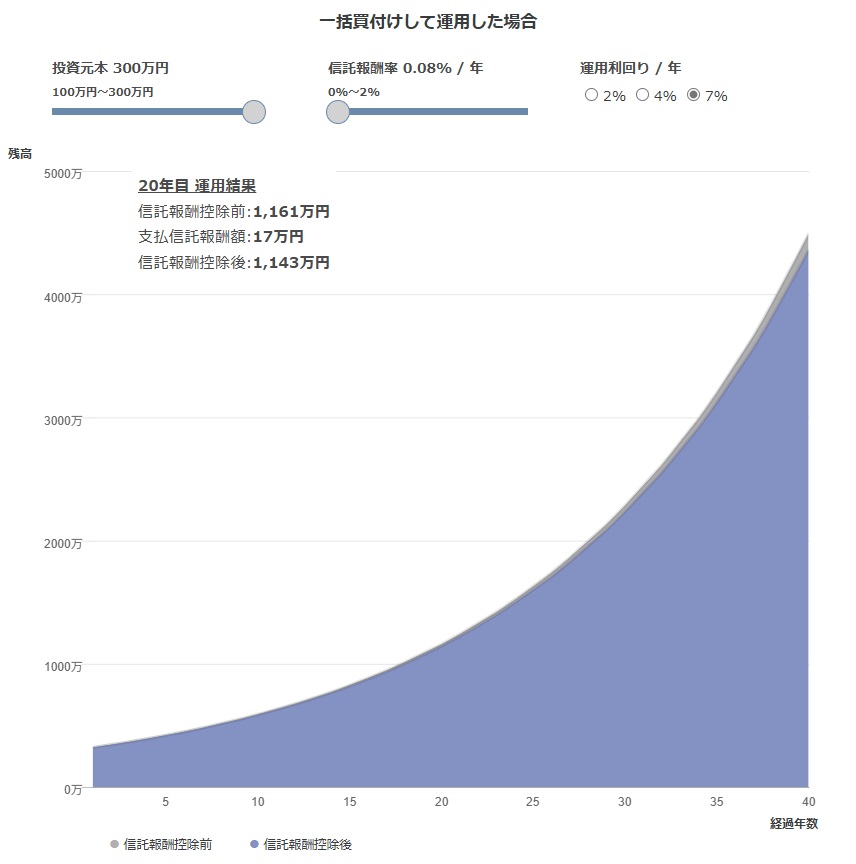

具体的に、300万円購入して20年7%で運用した場合を比較してみましょう。

参考:運用シュミレーターより

参考:運用シュミレーターより

手数料で利益が47万円も少なくなっていますね。

3,000万円購入したら470万円お金を損すると考えると手数料に注意すべきだということを理解しやすいでしょう。

そのため、おすすめされたらその投資信託の

を比較・検討するようにしましょう。

注意すべきファンド その2 毎月分配型ファンド

毎月分配型とは、毎月決められた分配金が支払われる投資信託のことです。

例えば、年5%の配当がもらえる毎月分配型ファンドを1,000万円買ったとします。

すると毎月約4万円お小遣いがもらえるというイメージです。

一見良さそうな仕組みですが、デメリットは

です。

たこ足ファンドとは、利益ではなくただ元本を配当として支払うファンドのことです。

例えば、1,000万円の5%の毎月分配型ファンドを購入したけれど、成長が2%だったとします。

ファンドの伸びが3%ほど下回りましたよね。

しかし、ファンドは5%を分配する契約です。

すると不足する3%は、元本を切り崩して購入者に支払われることになります。

これをたこが自分の足を食べて満足している様子になぞらえて”たこ足”と呼んでいます。

さらに言うと、手数料が5%ほどかかっていれば、実際は8%ほど元本が減る計算です。

むしろ貯金して利息をもらった方がよかったという状況になってしまいます。

毎月分配型ファンドが売りやすい理由

貯金を取り崩して生活費の足しにしていくと、どんどん減っていくお金。

残高を見るたびに不安になりませんか。

であるならば、毎月配当が受け取れるとなんとなく安心できる感じがしますよね。

予想データやセールスマンの営業トークを鵜呑み(もっともよいパフォーマンスを想定)にすると、元本は減らず(むしろ若干でも増やしつつ)毎月収入が得られるような錯覚に陥るでしょう。

特に高齢者の人で主な収入が年金のみ、投資に詳しくない人であれば。

なのでランキングに入るほど人気がでるのも当然と言えます。

売る方としても、ポジショントークをしやすいですからね。

例えば、

成長し続ければ元本は減らず、毎月5万円のお小遣いがもらえるイメージですよ

と伝えることができます。

すると、金融リテラシーのない人は

元本はそのままで毎月お小遣いがもらえるなんて素晴らしい商品だ

と勘違いされ喜ばれるでしょう。

注意すべきファンド その3 発売されて間もない投資信託

新しい投資信託は、セールスマンにとってメリットの多いファンドです。

新しいとてもいい投資信託が発売されました。

〇〇というコンセプトのもと作られているので、今後大きな成長が見込めます

と購入者に興味を持たれやすく、おすすめしやすいからです。

一言で言うと「売りやすい」のです。

発売されて間もない投資信託を注意すべき理由は、実績がないことです。

つまり、購入者にとってはリスクが高いファンドと言えます。

なぜなら、セールスマンの説明通りの成長が見込めるのか、数値や実績で判断ができませんからね。

注意すべきファンド その4 流行りものファンド

流行りものファンドとは、その時々で流行しているトレンドを扱ったファンドです。

例えば、半導体、AI、太陽光発電、シェール革命といった感じです。

先ほどの大和証券のランキングに、半導体が入っていましたよね。

このような特定のテーマや流行を扱った投資信託の注意すべきポイントは、次の通りです。

凄い勢いで成長していますから、注目さてるころはピークを過ぎていてそのあとちょっと伸びてあとは流行が廃れて下火になる可能性が高くなるでしょう。

流行りものファンドは、その注目されて世間一般に広く認知された時、

このテーマの投資信託を作れば売れるぞ

と見込んで作られます。

注目されていますから、売る方も売りやすいですからね。

これは過去の流行りものファンドが現在どうなっているのかを確認すると理解できるでしょう。

たとえば、

太陽光発電?

そういえば昔そんなものが流行った時があったな

と思いませんか。

このように、流行りものファンドは長期投資に向いていないでしょう。

短期を見込んで購入するのはあり?

長期投資に向いていないけど、トレンドがあるうちの1,2年で短期の成長を見込んで売買するのはありかと疑問に思う人もいるでしょう。

私の考えは、

有りだが割が悪い

です。

理由は次の通りです。

- 短期なら個別株の方が利益を最大化できる可能性が高い

- セールスマンの養分にされる

もう少し詳しく解説します。

個別株の方が利益を最大化できる可能性が高い

最初に、アクティブファンドは手数料が高いため、上がっても利益が思ったより出ないということがあります。

具体的には、2年で20%成長したとしましょう。

手数料は年5%くらいですから、2年で10%取られます。

すると2年トータルで10%の利益です。

年利5%ですから、これが期待した利益と言えるのかどうかですね。

だったら、対象企業の株を直接買った方がもっと利益を生む可能性があるでしょう。

セールスマンの養分にされる

さて、セールスマンは手数料の高い商品を買ってもらって会社の利益に貢献しなければなりませんよね。

金融機関のセールスマンには販売ノルマが課されているケースがあります。

会社から新しい商品を売るように指示されるケースですね。

その際に流行りものファンドを購入してもらうのは非常に都合がいいのです。

何故なら、流行りものファンドは下火になる可能性が高いですから、

このファンドはトレンドも下火で今後成長が期待できません。

ここは見切りをつけて、新しいこちらの流行りものファンドを購入しましょう

と提案しやすくなります。

こうすれば、自然な流れで定期的に買い替えさせることができ、ノルマをクリアーしやすいですから。

流行りものファンドが上手く利益が出ているのであれば、Win-winの関係を築けるかもしれませんし。

しかし、期待通り上がるとは限りません。

その場合でもセールスマンは痛くもかゆくもありませんから、しれっと

申し訳ございません!

予想が見込み通り成長しませんでした。

このまま保有していても含み損が膨らむばかりです。

ここは早めに損切して、新しいこちらの流行りものファンドを購入しましょう

と言うように、結局セールスマンにとって購入者が利益が出ようが損失が出ようが定期的に売買してもらえればどちらに転んでもよいのです。

まとめ

損する投資信託を喜んで買っている人になっていませんかについて解説しましたが、参考になれば嬉しいです。

投資信託で資産運用をする場合でも、何を信じて購入するかは非常に重要です。

手数料が高いことイコール悪ではないけれど、必要なのはおすすめされる商品を購入するのではなく、

という最も基本的なことがより一層重要な時代になっているということです。

これを怠ると損をする投資信託を喜んで買っている人になってしまうでしょう。

より良い商品を提供しようとするほど利益は低くなり成績はあがらない。

だとすれば、相談した人の人柄が良くて信用できそうな人だったとしても、おすすめしてくる商品が良い商品ではないことを理解しましょう。

手数料収入の確保が企業を支えている以上、金融機関の人が悪いというわけではなく、仕組みそのものに根本の原因があります。

自分が何年・何十年と苦労してコツコツ稼いできた大切なお金を投資することの重みを認識しまょう。

でなければ、厳しいですが騙され続けることになるでしょう。

これが現実なのです。

資産形成を通じて豊かな生活を送れるよう情報発信していきますので、一緒に頑張っていきましょう。