最近、「平均貯金額は〇〇万円」といった情報を見て、自分と比較してどこかモヤモヤしたり不安になったという人も多いのではないでしょうか。

自分の通帳を見て、「うちは全然足りてないかも」と不安になったり、誰かと比べて焦ってしまう——

それは、とても自然な感情でしょう。

けれど、安心してください。

その“モヤモヤ”の正体は、あなたの努力不足ではありません。

実はその平均の裏には、暮らしの実感とはかけ離れた現実が隠れているのです。

この記事では、そんな日本人の貯金格差のリアルをデータとともに見つめ直し、そのうえで、今日からでも始められる小さな備えの一歩を一緒に考えていきます。

日本人の貯金格差の現実

「みんなそんなに貯めてるの?」

そんな疑問を持ったことがある人は多いでしょう。

けれど実際には、平均値はほんの一部の富裕層が押し上げている数字です。

たとえば、金融広報中央委員会(令和5年)の調査では——

![家計の金融行動に関する世論調査[単身世帯調査]令和5年調査結果 より引用。](https://fifty-salaryman-fire-challenge.com/wp-content/uploads/2024/10/c7f6d4f4d1a2218841971c821ce06854.jpg)

つまり、単身世帯では、2人に1人が貯金100万円以下ということになります。

数字の見え方ひとつで、現実の印象はまるで違ってきます。

同じ日本に暮らしていても、「コツコツ貯めている人」と「なかなか貯まらない人」が少しずつ、しかし確実に分かれはじめているのです。

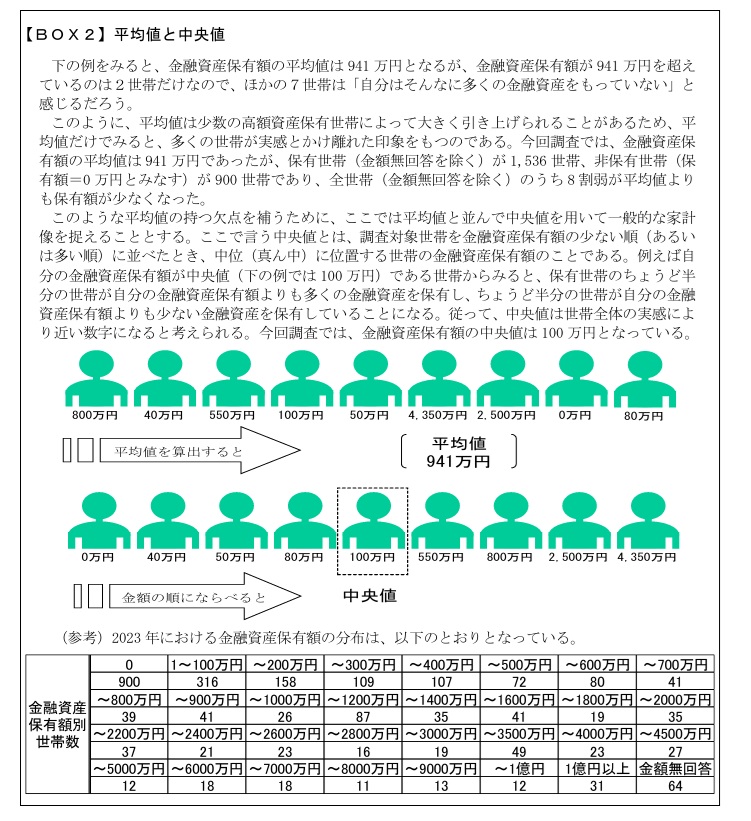

平均と中央値の違い

平均は「全員の金額を足して人数で割った数」。

たった数人の大金持ちがいれば、数字は一気に跳ね上がります。

一方、中央値は「真ん中の人の金額」。

私たちの暮らしの実感に近いのはこちらです。

この“差”が、日本の今を物語っています。

なぜ「貯まる人」と「貯まらない人」が分かれるのか——3つの理由から見える格差の現実

ここまで見て「少しショックだった」という方もいるかもしれません。

けれど大丈夫です。

この差は、あなたの努力が足りないからではありません。

格差の背景には、誰もが知らず知らずのうちに巻き込まれている3つの現実があります。

理由① お金の知識と情報の差(“知っている人”が得をする)

「お金のことは学校で教わらない」

——この一言に尽きるかもしれません。

社会に出てからようやく知る、ローン・保険・税金の仕組み。

気づいた時には「知らないことで損をしていた」という人も多いでしょう。

一方で、少し早く知っていた人は、給料から自動で貯金を回したり、小さな投資をコツコツ始めていたりします。

この“知っている/知らない”の差が、10年後には驚くほどの差になってしまうのです。

けれど、今からでも学べばまだ間に合います。

お金の仕組みを少しずつ理解することが、「守る力」になり、「増やす力」にもなっていくのです。

理由② お金との向き合い方(思考と習慣の違い)

貯まる人とそうでない人の差は、収入の多さではなく、考え方と習慣です。

「今が楽しければいい」と思う気持ちは自然なこと。

けれど、貯まる人は“我慢”ではなく、“優先順位”で考えています。

それだけで、1年後には見違えるほどの差がつきます。

完璧じゃなくても問題ありません。

まずは「お金の使い方を見つめ直す」ことから始めてみましょう。

理由③ SNSがつくる“比較と焦り”の罠

SNSを開くと、

30代で1億円貯めた

投資で自由を手に入れた

といった言葉が並びます。

スクロールするたびに、焦りが胸を刺す——

そんな経験はありませんか。

けれど、あれは多くが“見せたい現実”です。

投稿の裏側には、不安や苦労が隠れていることもあります。

他人と比べて落ち込むほど、お金との関係も乱れてしまう。

だからこそ大切なのは、「他人のペースではなく、自分のリズムで生きる」こと。

SNSを閉じて、ゆっくり深呼吸してみてください。

その静寂の中から、本当に大切なものが見えてくるはずです。

小さな気づきが未来を変える

格差の現実を知って、もし少しでも「何かしよう」と思えたなら、それはもう最初の一歩です。

お金の知識を学ぶこと。

支出を整えること。

SNSから少し離れて、自分の軸を取り戻すこと。

その小さな積み重ねが、未来を静かに変えていきます。

貯金格差を踏まえて、今からできる2つの備え方

落ち込む必要はありません。

むしろ、現実を直視できた今こそ、変わるチャンスです。

① 今この瞬間から「貯める仕組み」をつくる

「貯めよう」と思っても続かない。

その理由は、“意志”ではなく“仕組み”がないから。

給料日に自動で積み立てる。

固定費を一つだけ減らす。

それだけでも、時間が味方になります。

毎月少額でも、コツコツと続けることで、将来の備えは少しずつ積み上がっていきます。

数字の大きさよりも、「仕組みを整えて続けている自分」を大切にしたいところです。

② 生涯働ける「自分の力」を育てる

お金の備えだけではなく、自分自身の備えも大切です。

スキルを磨く、副業に挑戦する、資格を取る。

どれも、将来の自分を支えてくれる大切な土台になります。

お金を貯めることは“守り”、学びや経験を積むことは“攻め”。

両方を少しずつ続けていけば、どんな変化にも揺らがない「生きる力」が育ちます。

未来は「気づいた瞬間」から変えられる

格差社会という言葉を聞くと、どこか“もう決まっていること”のように感じてしまうかもしれません。

けれど、そんなことはありません。

私たちは日々の選択で、未来を少しずつ書き換えています。

今日、「何かを変えよう」と思えば、すでに変化の入口に立っています。

誰かと比べなくていい。

大きなことをしなくてもいい。

静かに積み重ねる人が、最後に強くなる。

行動した人だけが、そこから一歩抜け出せるでしょう。

まとめ

日本人の貯金格差の現実を見て、不安を感じた人も多いでしょう。

けれど、知ることは「備えの始まり」です。

「今どこにいるか」よりも、「これからどう生きるか」を考えること。

お金の知識を少しずつ学び、支出を整え、他人と比べずに自分のペースで歩むこと。

それが、やがて確かな安心へとつながっていきます。

焦る必要はありません。

少しずつでも続けた人が、いちばん強くなります。

私も同じ道を歩んでいます。

一緒に整えていきましょう。

📘数字の背景には、“なぜ貯まらないのか”という心のパターンが静かに隠れています。

次の記事では、過去の私も深くハマっていた「お金が貯まらない思考の癖」を整理しています。

📄 免責的注記

※本記事は筆者の体験に基づく一般的な内容です。

特定の投資行動を推奨するものではなく、あくまで「考え方の一例」としてご参考ください。

※また、効果や結果は個人差があり、特定の結果を保証するものではありません。