「投資で月10万円の不労所得をもらえるようになりたい」「月10万円の不労所得をもらってセミリタイアしたい」など、不労所得をもらって生活を豊かにしたいと思っている人も多いのではないでしょうか。

労働で得られる収入とは別に毎月10万円が自分のお財布に入ってきたら嬉しいですよね。

月10万円の不労所得を半永久的に受け取ることができる再現性が高い方法があります。

しかも私のように低収入の人でも実現可能です。

この記事では、月10万円の不労所得を半永久的に受け取る方法について解説しますので、ぜひ最後まで読んでいただけると嬉しいです。

不労所得とは?

不労所得とは、自分が働いてもらう給与や報酬などの収入とは別に定期的にお金がもらえる仕組みのことです。

不労所得には、株式の配当金や賃貸経営による家賃収入、アフィリエイト収入などいろいろあります。

お金の生る木を作ってそこから果実(お金)をもらうというイメージです。

月10万円の不労所得を半永久的に受け取る方法

月10万円の不労所得を半永久的に受け取る具体的な方法ですが、投資信託を購入して実現します。

投資信託は非常に多くの商品がありますが、“S&P500″または”全世界株式(通称オルカン)”のいずれかが最適でしょう。

なぜ投資信託がおすすめなのか?

なぜ投資信託がおすすめかと言いますと、再現性が高いからです。

再現性が高いとは、誰でも実現できる可能性が高い方法ということです。

例えば、同じ不労所得をもらう手段には不動産投資や株式投資がありますが、投資信託には次の大きなメリットがあります。

不動産投資は法律など勉強することは山ほどあります。

また、ハイリスクということもあり、不動産に詳しくない人が手を出すのはおすすめしません。

投資信託は、15年・20年とコツコツ積み立てて行くことで投資初心者でも低リスクな資産形成です。

資産形成に投資信託をおすすめしている詳細な理由についてはこちらの記事で詳しく解説しているので、ぜひ読んでみてください。

なぜS&P500とオルカンなのか?

投資信託の中で安定した資産形成に向いているファンドはごくわずかです。

つまり、資産形成に不向きなぼったくり投資信託が大半です。

S&P500とオルカンがおすすめな理由は、次の3つです。

過去の実績

具体的に過去の実績を確認してみましょう。

こちらがS&P500の過去の実績です。

参考元:my INDEX

15年で14.4%、20年で10.1%と非常に優秀なリターンとなっています。

次にオルカンの過去の実績は次のとおりです。

15年で10.7%、20年で8.5%とこちらも非常に優秀なリターンとなっています。

どちらも、私が5%で資産シミュレーションしているリターンよりもパフォーマンスが高いことが確認できますね。

いずれも優秀なファンドであることが理解できたのではないでしょうか。

ファンドにかかるコスト

次にファンドに必要なコストは、それぞれ次の通りです。

- SBI・V・S&P500インデックス・ファンド = 0.0938%

- eMAXIS Slim 全世界株式(オールカントリー) = 0.05759%

過去3年で最もリターンが高かったファンド(SBI証券トータルリターンランキングより)と比較してみましょう。

トップは三井住友DS-日本株厳選ファンド・メキシコペソコースでした。

こちらの必要コストは、1.7475%でした。

トータルリターンは3年で49.83%とS&P500の3年と比べると5倍以上ありますね。

一方コストは、S&P500の17倍以上もあります。

はじめのうちはリターンが高い方が魅力的な商品にみえるでしょう。

しかし、コスト意識をプラスしてみることで、資産形成に向いているのは低コストのインデックスファンドであることが理解できるでしょう。

S&P500とオルカンはどちらがよいのか

投資信託をはじめようとする人の中には、S&P500とオルカンどちらを購入すればよいのか迷う人も多いのではないでしょうか。

結論から言いますと、どちらでもよいです。

好みの問題だと思いますが、それですと解説している身としては心苦しいため参考までに考え方を紹介します。

- 今後もアメリカを中心に世界経済が成長する → SBI・V・S&P500インデックス・ファンド

- アメリカに代わって台頭してくる国が出てくるかもしれない → eMAXIS Slim 全世界株式

ちなみに、私は今後もアメリカが世界経済をリードしていくと考えているため、SBI・V・S&P500インデックス・ファンドを購入しています。

不労所得で月10万円受け取るために必要な資産額は?

これまで、投資信託によって不労所得を受け取るのがよいことを解説しました。

次は実際に月10万円を半永久的に受け取る方法について解説します。

資産を受け取る方法として、”4%ルール“で資産の取り崩しを行うのがおすすめです。

4%ルールとは、アメリカのトリニティ大学の研究者たちによって1998年に発表された資産運用に関する研究結果から導かれたものです。

資産運用額の4%未満で生活すると30年以上経っても資産が残っている確率が95%以上という研究結果によるのもです。

月10万円を不労所得で受け取るには、資産が3,000万円必要ということがわかりますね。

4%ルールについてはこちらの記事で詳しく解説しているので、ぜひ読んでみてください。

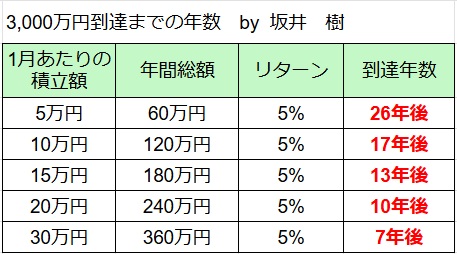

資産3,000万円達成には何年かかる?

投資信託によって資産3,000万円を達成するのはどのくらいかかるのか気になりますよね。

S&P500とオルカンの年率を5%で計算します。

計算結果をまとめたのがこちらの表となります。

例えば、25歳から毎月5万円づつ積み立てると51歳、10万円ずつ積み立てると42歳で3,000万円に到達します。

ちなみに、毎月5万円ずつ積み立てたシミュレーション結果はこちらです。

毎月5万円で積み立てると26年後に元本の倍になってますね。

手元に入るお金は税引き後の金額になる点には注意

資産3,000万円を4%ルールで取り崩す時に、利益に対して20.315%の税金が引かれます。

具体的に計算してみましょう。

10万円を取り崩した時に、平均購入金額が8万円の場合、手元に入るお金は95,937円です。

10万円 – ((10万円 – 8万円) x 20.315%) = 95,937円

そのため、手取りで月10万円をもらいたい人は、3,000万円より少し大きい資産額が必要です。

税金が引かれるのはもったいないので、運用益が非課税になる新NISAを活用しましょう。

新NISAの活用

2024年から始まった新NISAは、運用益が非課税なので10万円がそのままもらえます。

つまり、新NISAで3,000万円資産形成できれば、月10万円が手元に入るということです。

次に新NISAを活用すると何年で3,000万円に到達するのかシミュレーションしてみましょう。

新NISAを利用して月10万円の不労所得を得るには何年かかる?

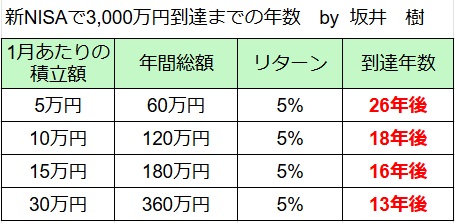

新NISAは、1年間で最大360万円まで、合計1,800万円まで利用することができます。

最速だと5年後に1,800万円の枠を使い切ることができます。

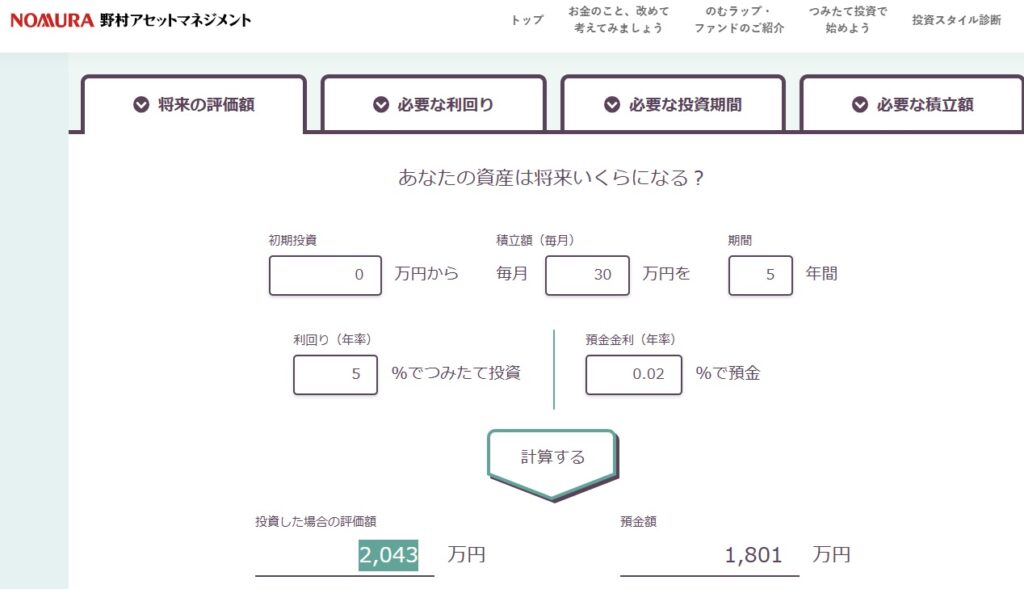

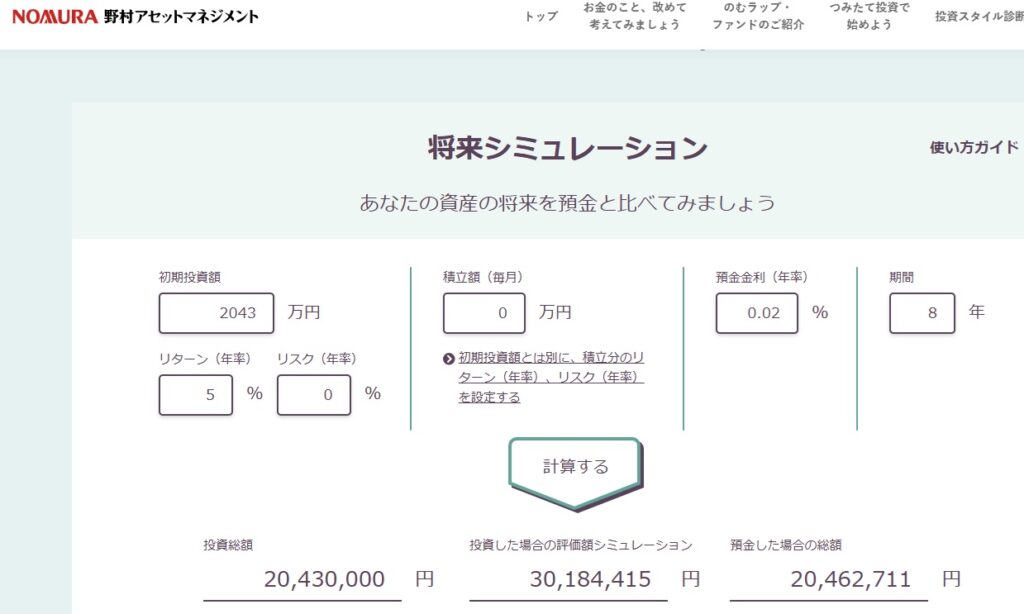

具体的に新NISAで3,000万円資産を築くシミュレーションしてみましょう。

- 商品:S&P500またはオルカン

- 年率:5%

- 投資額:毎月30万円

5年後の結果がこちらです。

5年後には2,043万円になっています。

ここからは新NISAでは積み立てられないため、複利の力だけでどのくらい時間がかかるのか計算します。

すると8年で3,000万円を超えました。

合計すると13年後に3,000万円に到達しました。

まとめると次のようになります。

ずっと積み立て続けるよりも年数は少しかかりますが、新NISAでも再現可能ですね。

お気づきの人もいると思いますが、毎月5万円ずつ積み立てると新NISAを活用しない場合と同じ年数です。

理由は、投資元本が1,560万円と1,800万円の枠を使い切る前に3,000万円に到達するためです。

非課税ですから新NISAを利用しない手はないでしょう。

月10万円の取り崩し方法

実際に資産を築いたら、毎月10万円の取り崩す作業が必要となります。

毎月自分で売り注文を出すのもよいのですが、ログインして売却する手間がかかります。

そこで、自動売却サービスを利用するのがおすすめです。

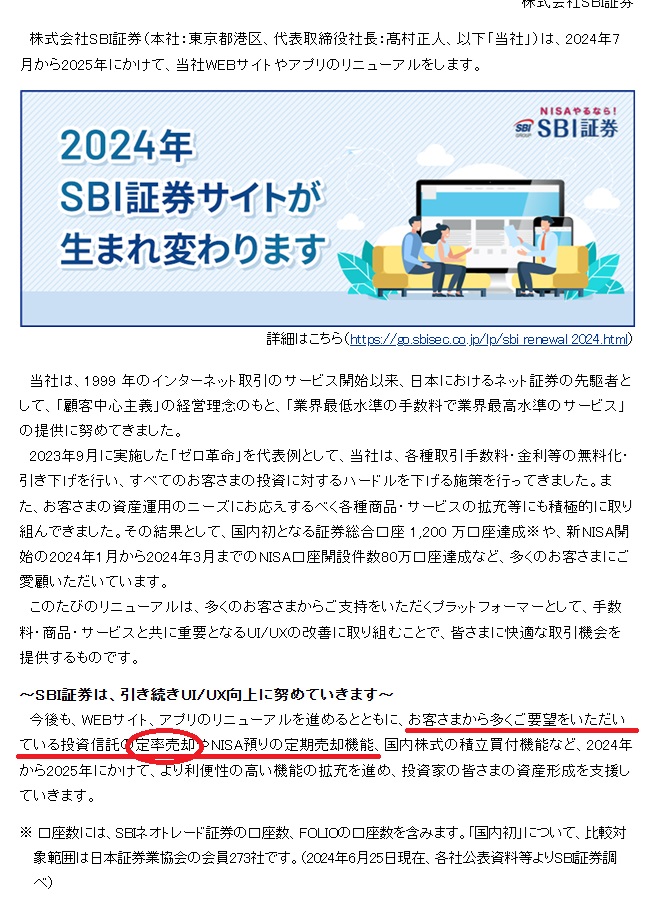

楽天証券では定期売却サービスがあるので、1ヶ月あたりの売却率を設定すれば、あとは毎月自動でお金が振り込まれるためとても便利です。

SBI証券でも定期売却サービスの導入が検討されていて、早ければ2024年秋ごろに実装されると通知がありました。

※SBI証券で定額売却サービスがありますが、取り崩し方法の話は定率なので別のサービスと考えてください

引用元:SBI証券WEBサイトのリニューアルに関するお知らせ

不労所得で月10万円を稼ぐ際に起こり得る5つのリスク

不労所得をもらえれば、働く時間を減らすことができ、家族や友人との時間を増やしたり自分の好きなことをして充実した時間を過ごせるでしょう。

ストレスフリーな生活を送るために、不労所得をもらうときの注意点を5つお伝えします。

- 増税リスク

- 市場・為替リスク

- 詐欺・トラブルに合うリスク

- 生活資金が増えるリスク

- 健康を損なうリスク

それぞれ詳しく解説します。

増税リスクに備える

2024年現在、運用益には20.315%の税金がかかります。

将来さらに税率が上がり、30%、40%と大きくなってしまう可能性もあるでしょう。

例えば、消費税は3%からはじまり、2024年現在は10%と税率が上がっています。

増税されれば手元に入るお金が少なくなってしまいます。

増税に備えて少し運用資産を増やておいて、取り崩し額を維持できるようにしておくと安心でしょう。

市場・為替リスクに備える

市場は常に変動しているため、下降トレンドに入ったり暴落することがあります。

下落し続ければ資産評価額も下がり続け、取り崩す金額に影響が出るでしょう。

例えば、評価額が3,000の投資信託が30%下落した場合、評価額は2,100万円です。

すると4%ルールで取り崩すと月7万円(21,000,000 x 0.04 ÷ 12)となります。

10万円を取り崩してもよいのですが、回復局面で資産の回復が鈍化したり、最悪は毎月10万円取り崩しを維持できなくなってしまう可能性があります。

そこで、暴落や下落に備えて生活資金を貯蓄しておく、あるいは一時的に労働収入を増やすといった心構えを持っておくと安心でしょう。

詐欺にあわないように注意する

資産を増やそう考える人の中には、お金が増える可能性があるものに敏感な人もいるのではないでしょうか。

すると、詐欺に遭遇するリスクも増加します。

特に注意しなければならないのは、マネーリテラシーの低い人や短期で大きく資産を増やそうとする人です。

詐欺師からすると狙いやすい標的と言えるでしょう。

年利20%で元本保証。

しかも紹介された人しか購入できない特別な商品なのです。

こんなお得な商品は滅多にないです。

数に限りがあるので今購入しないと二度と購入できないので、すぐに契約しましょう。

あからさまに怪しいですと言っているようなものですが、いざ自分が当事者となると判断が鈍ったり、巧みなトークに惑わされてしまうこともあるでしょう。

こんなキーワードは危険だということは覚えておきましょう。

- 元本保証

- 必ずもうかる

- 万が一損失が出ても全額保証される

- 利益率が高い

- 手数料(預入金)が必要

最近は詐欺は巧妙化しているので、誰かにすすめられる儲け話や広告の儲け話は危険だと認識して手を出さないようにしましょう。

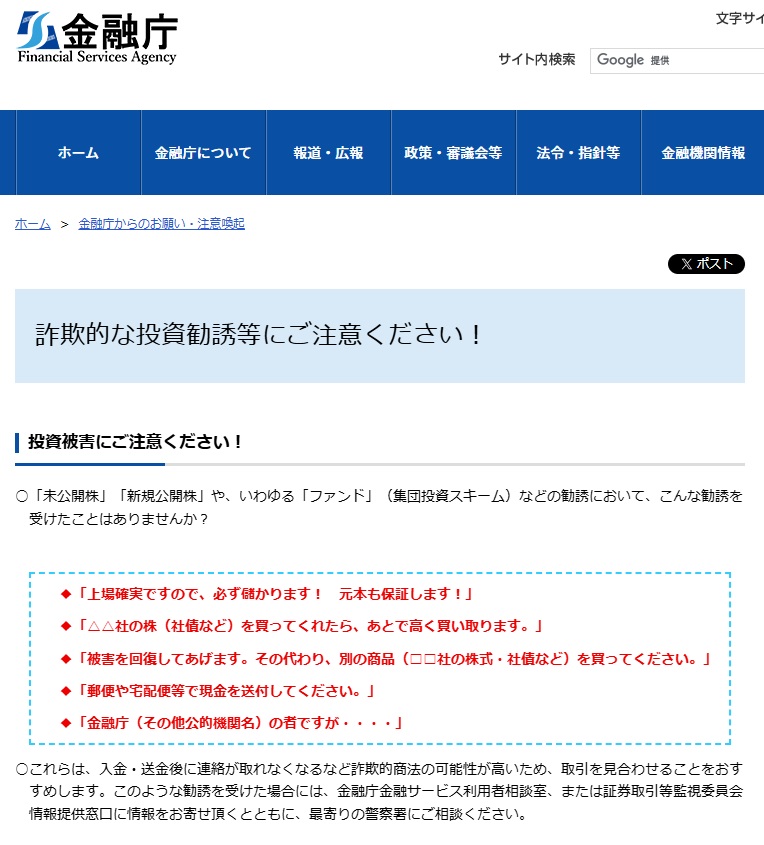

また、金融庁のサイトで事例など注意喚起していますので、覚えておくとよいでしょう。

引用元:金融庁「詐欺的な投資勧誘等にご注意ください!」

どうしても魅力的で興味がある場合は、必ずその分野の知識と経験が豊富な第三者に確認するのがよいでしょう。

購入を迫られても即断即決は避けましょう。

生活に必要な支出を抑える

やりたいこと、欲しい物は際限なくあふれてきます。

不労所得をもらうためには、不要なものは買わず、生活に必要なもの、自分が豊かに暮らすための趣味や交際費はいくら必要かなどよくよく検討しましょう。

特にセミリタイアからFIREを目指すなら不労所得だけで生活が成り立つようにしなければなりません。

一方で、なんでも節約すればよいというわけでもありません。

せっかくFIREしても切り詰めた生活を強いられるのであれば、人生豊かに過ごせているのかわからなくなりますよね。

お金を使うところと抑えるところを使い分けて、自分が求める生活をしつつストレスフリーで過ごせるようにしたいですね。

貯蓄のためにやめるべきことについてはこちらの記事で詳しく解説しているので、ぜひ読んでみてください。

健康を損なわない生活を意識する

お金と時間に余裕があるからと言って、好きなものを好きなだけ食べて、夜遅くまで遊んで次の日は昼まで寝る。

たまになら良いかもしれませんが、そうした生活を続けているうちに健康を害してしまっては元も子もないでしょう。

身体は衰え、杖がなければ歩くこともままならない、定期的に通院しなければ命にかかわるようになったら医療費は跳ね上がり、生活のための資金が苦しくなってしまい本末転倒です。

不労所得をもらうようになったら、規則正しい生活を送りましょう。

適度な運動、朝の散歩、ジョギング、ジムに通うなど健康維持が重要です。

お金を半永久的に受け取ることと健康寿命を延ばすことはどちらも重要です。

健康に年を重ねれば、老後も豊かに生活できるでしょう。

セミリタイアをしたいと思った瞬間がはじめどき

月10万円の不労所得が欲しいなら、柔軟な思考と惜しみない努力、強い意志が必要でしょう。

特に私のようにセミリタイアしたいと思っている人は資産形成するチャンスです。

高収入で働いている人はともかく、普通に働いてコツコツ貯蓄しているだけではセミリタイアは難しいでしょう。

まずは自分が興味ある分野で不労所得作りを始めてみるのがよいでしょう。

私は株式インデックス投資をおすすめしていますが、それを鵜呑みにする必要はありません。

最適解はひとつではなく、人によって向き不向きがあります。

個別株の方がよい、不動産投資の方が魅力的だと思う人はその方法で始めるのがよいでしょう。

仮に資産を大きく失っても、この方法は自分には合わなかったと理解できますし、お金はまた一から貯めればよいのです。

どうしても資産が減るのが嫌だという人は、貯蓄だけで何とかする方法を見つければよいのです。

副業をはじめる、年収の高い会社に転職するなどです。

不労所得をもらうために共通して言えることは、まずは貯蓄を増やすことだからです。

労力をかけずに不労所得はもらえない

不労所得を目指す前に理解しておく必要があることは、「労力をかけずに不労所得をもらえるわけではない」ということです。

月10万円のお金を定期的にもらえる仕組みを作るまでには、お金や時間、勉強、努力が必要となります。

不労所得がもらえる方法によっては手放しにはできず、定期的な運用状況の確認と改善をし続けなければならないでしょう。

“目標まで資産形成を成し遂げる!“という強い意思を持たないと途中で挫折してしまう可能性があるため注意しましょう。

まとめ

月10万円の不労所得を半永久的に受け取る方法について解説しましたが、参考になれば嬉しいです。

まずは資産3,000万円を作ること、そこから4%ルールに基づいて10万円をもらう方法を解説しました。

投資信託は再現性が高く、S&P500やオルカンで積み立てれば資産形成できる可能性が高いでしょう。

また、税金を考慮しなくてもいいように新NISAの活用がおすすめです。

一方、不労所得をもらうためのリスクや努力なくして資産形成は難しいことも覚えておいてください。

月10万円の不労所得を半永久的にもらって、豊かな生活をしましょう!