「会社が辛くて辞めたい」「子どもの教育費用が足りない」「病気やリストラになったら生活が不安」などお金に関する不安や悩みを抱えている人は多いのではないでしょうか。

悩みの内容を紐解いていくと、ほとんどのことはお金があれば解決できるのではないでしょうか。

例えば、私なら生活費を稼ぐためにキツイ仕事と人間関係で精神と肉体をすり減らす状況から解放されたいという願いがあります。

お金があれば悩みや不安が減り、ストレスから解放されて経済的に自由な生活を手に入れることができるでしょう。

具体的な解決方法の鍵となるのが不労所得です。

不労所得はすべてのお金の悩みを解決できるでしょう。

この記事では、不労所得のメリットや作り方、注意点などについて解説しますので、ぜひ最後まで読んでいただけると嬉しいです。

不労所得とは

不労所得とは、自分が働いて得られる給与や報酬などの収入とは別に定期的に収入がもらえる仕組みのことです。

つまり、自分が働かなくてももらえるお金のことです。

不労所得をもらえるようになるとどんなメリットがあるのか解説します。

不労所得をもらうことのメリット

不労所得をもらうことのメリットは次の3つです。

- 精神的にゆとりがもてる

- 経済的自由が得られる

- 好きなことに時間を使える

それぞれ詳しく解説します。

精神的にゆとりがもてる

不労所得をもらえるようになると精神的なゆとりがもてるようになります。

例えば急な出費、怪我や病気になったり、子どものための教育資金などが必要となった場合、お金の工面に苦労したりローンを組んだりする必要がなくなるでしょう。

不労所得が増えれば増えるほど将来の不安やお金の心配をせずに生活できるようになります。

経済的自由が得られる

不労所得があれば経済的自由を手に入れられるようになります。

例えば、厳しい仕事で心身ともにしんどいけれど、生活費のために精神をすり減らしながら仕事をしている人もいるでしょう。

不労所得が十分にあれば精神的にも肉体的にも限界を迎える前に退職するという選択をすることができます。

お金のために働くのではなく、自分が好きなことをしながら生活できるようになるでしょう。

好きなことに時間を使える

不労所得があれば生活費のために無理に働く必要がなくなり、労働時間を削減できるようになります。

その分、大切な恋人や友人と過ごしたり、自分の趣味に没頭したり、家族と過ごすなど時間を好きに使えるようになります。

その結果、仕事で溜まったストレスをリフレッシュしたり、大事な人と絆を深めたりできるため、有意義な時間を過ごすことができるでしょう。

不労所得の作り方

不労所得をもらうことはそれほど難しいことではありません。

例えば月1,000円の不労所得をもらうなら、年利4%の高配当株を30万円買うと達成できます。

しかし、不労所得としてまとまった金額をもらうためには、十分な資産が必要です。

不労所得をもらうようになるための具体的な流れは次の4ステップです。

- 運用資金を確保するため無駄な出費を減らす

- 目標を決める

- 不労所得をもらう方法を決める

- 決めた投資方法にコツコツ積み立てる

それぞれもう少し具体的に解説します。

不労所得の作り方 ステップ1 運用資金を確保するため無駄な出費を減らす

資産運用するためのお金は大きければ大きいほどもらえるお金も比例して多くなります。

そのため、少しでも多くのお金を資産運用に回すには、無駄な出費を減らすことが重要です。

貯蓄がなかなかできない人、特に私のように低収入の人は家計の見直しは必須です。

貯蓄のために絶対にやめるべきことについてはこちらの記事で詳しく解説しているので、ぜひ読んでみてください。

不労所得の作り方 ステップ2 目標を決める

不労所得をもらって何がしたいのか、いくら必要なのかという目標を決めましょう。

というのも、不労所得でまとまったお金をもらえるようになるには大きな資産を築く必要があります。

例えば、月10万円の不労所得が欲しい場合、利回りを年4%で計算すると3,000万円の運用資金が必要となります。

実際に3,000万円を用意するのは難しいという人が多いでしょう。

必要な資金を用意するには時間がかかるため、目標を決めておかないと途中で挫折してしまったり、お金を使ってしまうことになるでしょう。

そうならないためにも、最初にしっかり目標を決めることが大事です。

不労所得の作り方 ステップ3 不労所得をもらう方法を決める

不労所得をもらう方法はいろいろあります。

しかし、投資する商品によってリスクが異なります。

まずは投資リスクを理解すること、次に投資する商品の内容を理解したうえで自分に合った方法を選ぶことが大切です。

不労所得がもらえる方法については後ほど解説します。

不労所得の作り方 ステップ4 決めた投資方法にコツコツ積み立てる

目標として決めた金額をもらうためには、長い時間がかかります。

先ほど月10万円の不労所得を得るためには、年利4%で3,000万円必要だと説明しました。

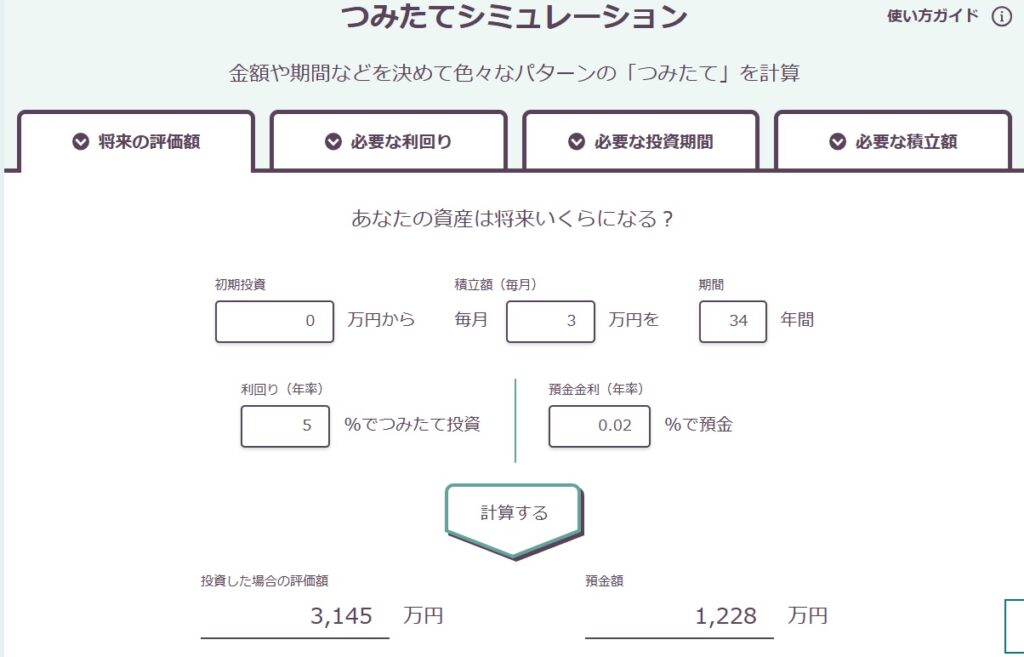

例えば毎月3万円ずつ年利5%で資産運用した場合、何年後に3,000万円に到達すると思いますか?

いつものようにシミュレーションすると、およそ34年かかります。

現在30歳の人だと64歳で3,000万円に到達できる計算です。

不労所得の作り方や仕組みが理解できると、一刻も早く目標額を達成したいと考える人もいるでしょう。

すると、もっと利回りの高い投資をすればもっと早く目標を達成できるのではないかと考えるようになります。

その結果、逆に資産を大きく減らしてしまい挫折してしまう可能性が高くなります。

資産を増やすのは長い時間がかかると割り切って、最初に決めた投資方法にコツコツ積み立てていきましょう。

不労所得がもらえる方法8選

不労所得をもらう方法として、主に次のようなものがあります。

- 株式投資

- 投資信託

- ETF

- 債券

- 不動産投資

- FX

- 暗号資産(仮想通貨)

- シェアビジネス(カーシェアリングなど)

大きくは投資して不労所得をもらう方法と、現在所有しているものを貸し出して不労所得をもらう方法の2つがあるでしょう。

どの方法で不労所得をもらうのがよいのか迷う人も多いでしょう。

難易度が低い方がよいのはその通りですが、ローリスクを選べばローリターンになります。

かと言ってハイリスクなものは避けるのが無難です。

基本的にはリスクの少ない投資方法の中から選ぶのがよいでしょう。

リスクの小さい不労所得と難易度

難易度は投資方法によって異なります。

ではどの方法がリスクが小さいかというと次のような感じです。

- 債券

- 投資信託

- ETF

- 株式

- FX

- 暗号資産

- 不動産投資

1の債券が最もリスク小さく、7の不動産投資が最もリスクが大きいでしょう。

これから投資を始めるか投資の資金が小さい人は投資信託がおすすめです。

ある程度大きな資金を持っている人は、投資信託、ETF、株式の中から自分の好みの方法を選ぶとよいでしょう。

これから投資を始めるか投資の資金が小さい人

不労所得としてある程度まとまった金額をもらうためには、それなりの資産が必要です。

そのため、最初は不労所得の土台となる資産を成長させる必要があります。

資産を成長させると言ってもリスクを取って大きく増やす方法はかなりの運任せとなり、逆に貴重な資産を失ってしまう可能性があるでしょう。

リスク分散が自動でできて、ある程度の成長が見込める投資信託に投資して資産を増やしていくのがよいでしょう。

例えばS&P500や全世界株式(オルカン)に投資しておくことで、年5%ほどの成長が見込めるでしょう。

時間はかかりますが、コツコツと積み立てて資産を増やすことが重要です。

ある程度大きな資金を持っている人

ある程度大きな資金を持っている人は、投資信託、ETF、株式に投資して不労所得をもらうのがよいでしょう。

例えば、3,000万円の資産がある人が、年利4%の配当がもらえる高配当株を購入すれば、年間で120万円の不労所得がもらえます。

実際には1社に全資産を投資するのは暴落時に元本を大きく失ってしまうためかなりのリスクを背負うこととなります。

そのため、100万円ずつ30社の株を買うなどリスク分散が必須です。

その手間を省いた投資がETFと投資信託です。

投資信託、ETF、株式の中では、株式はリスクが高いので市場動向や簿記などいろいろな勉強が必要なのは覚えておきましょう。

不労所得をもらうための注意点

不労所得でまとまった金額をもらうことは簡単ではありません。

かなりの時間と労力が必要となるでしょう。

不必要なリスクを回避するために、注意すべきポイントを理解しましょう。

- 短期で利益を得る方法ほどリスクが高く失敗しやすい

- 不労所得には税金がかかる

- 投資詐欺に注意する

それぞれもう少し詳しく解説します。

短期で利益を得る方法ほどリスクが高く失敗しやすい

実際に不労所得をもらうようになると、”もっと大きいお金が欲しい”という”欲”が出てきます。

するとレバレッジを使って短期間で資産を増やそうとしたり、リスクの高い方法に手を出してしまう人もいるでしょう。

不労所得を将来に渡って半永久的に受け取り続けるには、資産をコツコツと積み重ねて少しずつ不労所得を増やしていくのがよいでしょう。

短期で利益を得る方法ほどリスクが高く失敗しやすいこと、目先の大きな利益ではなく安定的な収入をもらうことが大切だということを理解しておきましょう。

不労所得には税金がかかる

不労所得には税金がかかりますので、額面通り手元に入るわけではありません。

例えば月に10万円の不労所得がある場合、20.315%の所得税がかかるため手取りで約8万円となることを覚えておきましょう。

選択した不労所得によって違いがありますので注意が必要です。

例えば、株式の配当金に対しては、ほぼ先ほどの計算となります。

一方、投資信託を10万円取り崩した場合は、最初に利益から取得単価を引いた純利益に対して20.315%の税金がかかるため、手取りは8万円以上となります。

新NISAを活用すると非課税となる

株式やETFの配当金をもらう場合、新NISAの成長投資枠(1,200万円まで)を活用することで非課税となります。

ただし、米国株や米国ETFに投資する場合、現地課税の10%は非課税にならないことは覚えておきましょう。

国内課税分(20.315%)が非課税になります。

投資信託の場合は、積立投資枠と成長投資枠の両方で使えるため、1,800万円まで活用することができます。

神制度の新NISAをフル活用して、少しでも税金を安くするのがおすすめです。

投資詐欺に注意する

今も昔も投資詐欺は存在するものです。

特に最近は、新NISAによって投資する人が増えた一方で、投資詐欺に合う危険とも隣り合わせです。

特に耳に心地いい投資話には注意が必要です。

詐欺は巧妙化しているので、上手い話に乗って資産を失わないようにしましょう。

消費者庁では、財産にかかわる危険について注意喚起しているので、自分の財産を守るためにも一読しておくと安心でしょう。

いろいろあって知っておくと役立つでしょう。

引用元:消費者庁 「安全・安心のために注意していただきたいこと」

不労所得だけで生活するために生活水準を下げておく

不労所得だけで生活したいと考える人もいるのではないでしょうか。

不労所得だけで生活をするためには、生活費を下げれば下げるほど実現可能性が高まるでしょう。

例えば、一ヶ月の生活費が30万円の人と20万円の人とでは難易度がかなり違います。

税金を考慮せず年利4%で計算すると、30万円の人は9,000万円、20万円の人は6,000万円必要となります。

そこで、不要な支出を減らしたり、家計を見直すなどして生活水準を下げておきましょう。

家計の見直しについてはこちらの記事で詳しく解説しているので、ぜひ読んでみてください。

まとめ

不労所得の作り方について解説しましたが、参考になれば嬉しいです。

不労所得を作り、もらえるお金が増えればほとんどの不安や悩みは解決できるでしょう。

同じ働くなら生活費を稼ぐためではなく、好きな仕事をして生活したいですよね。

不労所得があれば、そうした生き方を選択することができるようになります。

小額をもらうのであれば、誰でも簡単に不労所得を作ることができるので、興味を持った人は小額からチャレンジして効果を体験してみてはいかがでしょうか。

ただし、まとまった金額を不労所得でもらうためには、良質な投資商品を選んだうえでコツコツと積立ていくのが理想だということを忘れないようにしましょう。

不労所得をもらって、お金の不安や悩みのない生活を送りましょう!