今までの常識が今後の非常識になるかもしれない大きな転換期を日本は迎えつつあります。

目には見えませんが、かなりの速度で確実に社会情勢は変わっているということです。

一方で、多くの人がこのことに気付いていませんし、関心も薄いでしょう。

しかし、変化に合わせた正しい判断と行動ができない人は、当然生活が苦しくなります。

現在ある程度豊かに暮らしている人も、変化に対応できなければ貧困に陥るでしょう。

今後起こりうる時代の変化や問題とは何でしょうか。

そして、変化に合わせた正しい判断や行動をすることで、お金に困らない豊かな生活を続けられるようにしましょう。

この記事では、2025年以降貧乏になる人の特徴について解説しますので、ぜひ最後まで読んでいただけると嬉しいです。

2025年何が起きようとしているのか

最初に今までの常識が今後非常識になるかもしれない大きな転換期を迎えようとしているとお伝えしました。

そして、今後その変化が加速していくことになるでしょう。

変化に伴い、世の中の仕組みや考え方、価値が変わっていくことになるでしょう。

理解しなければならないことは次の2つです。

- 2025年問題

- インフレの加速と金利の上昇

このあと解説する2025年以降貧乏になる人の特徴で詳しく説明します。

2025年以降貧乏になる人の特徴5選

具体的に今後どんな人が貧乏になってしまうのか。

次の特徴に当てはまる人は、今は表面上問題ないように見えますが、いずれ貧乏に陥る可能性が高くなる人です。

- 社会保険の壁の範囲内で働く

- インフレの影響を理解できていない

- 十分な資産がない状態でFIREする

- 自分で考えない

- 大都市以外に住宅を購入する

近い将来、お金で苦労したくないという人はぜひ参考にしてみてください。

社会保険の壁の範囲内で働く

103万円や130万円の壁をご存じの人も多いでしょう。

これは、配偶者の扶養などに入るための上限額のことです。

配偶者の扶養に入る主なメリットは次の通りです。

- 配偶者の健康保険に負担なしで入れる

- 配偶者の厚生年金に負担なしで入れる(第3号)

- 配偶者が配偶者控除を受けられる(税負担軽減)

このように魅力的な制度を無料で使えるため、配偶者の扶養の範囲内で働くという選択をする人が多いでしょう。

しかし、今後はこの壁の中で働くことに拘るとリスクを背負うことになるでしょう。

理由は、2025年問題が大きく関係しています。

2025年問題とは

2025年は、戦後のベビーブームで生まれた人たちが全員75歳以上の後期高齢者になることです。

日本国民のおよそ3人に1人が65歳以上、およそ5人に1人が75歳以上という超高齢社会が始まります。

そのことによって引き起こされる様々な問題をまとめて「2025年問題」と呼ばれています。

ここまで書くとピンと来た人も多いと思いますが、特に影響が大きいのが社会保障関連です。

超高齢社会では、国の財政が圧迫されます。

具体的には、75歳以上は医療費の自己負担が少なく国が税金から大きく補填されています。

また、年金の支え手である現役世代は減少の一途を辿っているため、年金の支払いに充てる財源も膨らみ続け財政は厳しさを増していくでしょう。

2025年以降も高齢者は増え続けることから、今後は制度そのものにメスを入れる可能性が高いでしょう。

つまり、現役世代の社会保障負担を上げるということです。

今後壁の上限は上がる可能性が高いがそれ以上のデメリットが増える

2024年の総選挙後、この壁の上限を引き上げることで国が検討に入っています。

それだけ聞くと、

もっと働いても扶養に入れるなら収入が増えて生活にゆとりが持てるし、

何も問題ないのでは?

と思う人が多いでしょう。

しかし近年、国は社会保険の適用範囲を広げてきています。

少子高齢化が進む中、社会保険料の負担者を増やし収入を増やさなければ、制度を維持できませんからね。

壁の上限を引き上げるとともに社会保険料負担条件のひとつ“企業規模51人以上”の条件がなくなる予定です。

つまり、週20時間以上働く人は全員社会保険に加入する必要があります。

すると給与から社会保険料として約15%ほど引かれます。(正確には30%ですが会社と折半しているため)

このような流れの中で壁の中で働くとどうなるでしょうか。

今後、人手不足により時給が上がっても、壁の範囲内で働こうとすれば時間を減らすしかありません。

それでは時給が上がるメリットが失われてしまいます。

一方、このような状況下でもインフレは確実に進んでいきます。

つまり、収入を上限までと抑えているのに、支出はどんどん増え続けていくということです。

時間が経てば経つほど生活が苦しくなっていくでしょう。

扶養に入ることにこだわって生活が苦しくなっては本末転倒ですよね。

2025年問題のひとつの人手不足の深刻化が大きく関係しています。

人手不足の深刻化

高齢者は増え続け、若い人は減っていくと社会保障費を圧迫し、現役世代に金銭面で大きな負担を強いられることは理解できたのではないでしょうか。

ここから読み解ける重要なことがもう1つあります。

それは、現在起こっている人手不足がさらに深刻化するということです。

今後75歳以上の人口がどんどん増えていきます。

高齢者がさらに高齢化し、その比率が膨れ上がっていきます。

高齢人材も活用

現在でも多くの高齢者が貴重な労働力として人手不足を補っているという実情があります。

しかし、75歳を超えて働き続けるのは正直厳しいでしょう。

一方、若い世代の人は減っていくため、少子高齢化社会が加速していくことでしょう。

よほどの大不況でも来ない限り、今後はこれまで以上人手が足りなくなります。

限られた人材で現在のサービスを維持・発展させるのは難しい時代に突入するでしょう。

先ほど説明したように、人材はますます貴重になっていくでしょう。

収入を増やす方向にマインドを変える

将来の状況を考えると、フルタイムで働いて収入を確保するという方向にチェンジすべきです。

配偶者の扶養控除がなくなり、本人の社会保障料が増えたとしてもそれ以上のメリットを得られるでしょう。

インフレが進むにつれ時給が上がる、するとまた収入が増えるという好循環が得られます。

収入が増えればインフレに対抗できるとともに、厚生年金が増えるというメリットもあります。

さらに、失業保険や傷病手当など社会保険のサービスも受けられます。

そのため、将来を見据えて早めにマインドを変えましょう。

インフレの影響を理解していない

インフレの影響とは、お金の価値が下がり物価が上がることです。

そんなことはわかってるよ!

という声がたくさん聞こえてきますが解説はここからです。

“今まで通りの生活していても支出は増える一方だ”ということは理解できますよね。

そんな中でインフレの影響を大きく受ける人は、外食や娯楽、レジャー、宿泊などを利用する頻度が高い人です。

これに当てはまる人は、今後貧乏になる可能性が高まるでしょう。

インフレの加速について詳しく解説します

インフレの加速

バブルが崩壊した(1990年代)後、日本は長い間デフレ状態が続きました。

つまり、物価が上がりにくい状態だったということです。

デフレになると金利は下がります。

この低金利が30年近く続いていたのです。

私たちは30年間というとても長い期間デフレ経済で生活してしまっているため、金利上昇とインフレがもたらす影響について本当の意味で理解できないのです。

一方、アベノミクスによる金融緩和と経済の成長により、2013年から物価は上昇してきています。

最初は少しずつですが、効果はだんだんと加速しています。

また、2025年現在円安の影響も加わって物価高を痛感している人が多いでしょう。

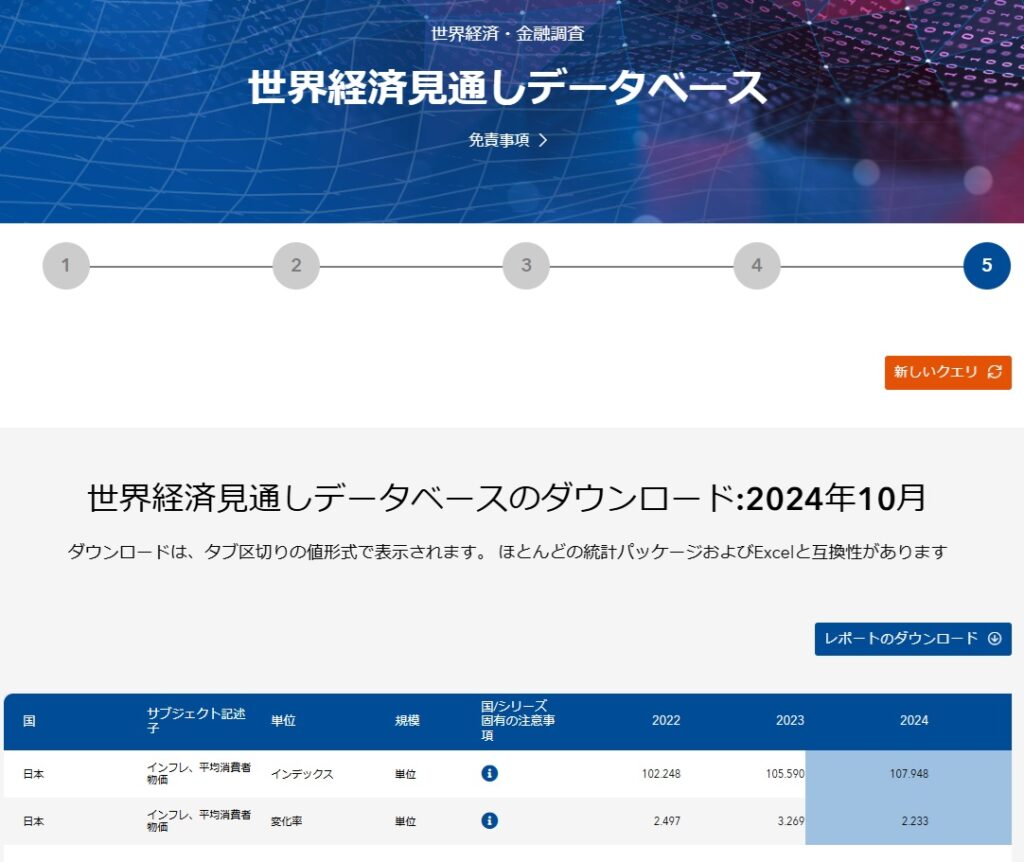

具体的には、IMFのデータによると日本のインフレ率は次の通りです。

引用元:IMF 世界経済見通しデータベースより

まとめると次の通りです。

- 2022年 2.497%

- 2023年 3.269%

- 2024年 2.233%

2025年以降はおおむね2%前後で推移すると見込まれています。

インフレの影響を受ける理由

具体的な問題点は、人件費の高騰です。

人手不足で人件費が上がれば収入が上がりますから、ますますインフレが進むことになります。

もっとも企業としては利益確保のためにその分価格に転嫁せざるを得ません。

ただし、インフレが進んでも全ての業種が上がるわけではありません。

その理由は、テクノロジーの進化によってコストが改善されるケースがあるためです。

そのような業種は、人材を新たに雇用する必要がなくなるだけではなく、維持する必要もなくなります。

例えば、スマホの通信費です。

3大キャリアの通信費、昔に比べるとずいぶん安くなったと思いませんか?

テクノロジーの進化によって収益が改善し、その分利用者に安く提供できるようになったということです。

一方、人手が必要となるサービスの場合は違います。

例えば、ファミレスに行けば昔と比べてずいぶん高くなったと感じるでしょう。

人件費高騰の影響をモロに受けてしまっています。

このようなサービスは、インフレによって価格が上がりやすくなります。

私は外食や飲みに行った時に、

ここ数年でずいぶん値段が上がったな

と感じています。

余談ですが、今を楽しむことが人生を豊かにすることにつながるため、交際費や旅行にお金を使っています。

一方、支出とのバランスに問題ないか確認して、支出が収入を上回ることがないように今でも家計簿を定期的に見直しています。

十分な資産がない状態でFIREする

十分に資産形成ができてFIREする場合は問題ないのですが、計算上ギリギリの資産でFIREするのは危険です。

ちなみに、ギリギリの資産でもセミリタイア(サイドFIRE)は問題ないでしょう。

その理由は、先ほど解説したインフレと人手不足の深刻化です。

人手不足になると人件費が上がると説明しました。

賃金上げないと人が来ないですからね。

これからも人手不足が続きますから、賃金はさらに上昇していくでしょう。

その分、価格として利用者や購入者に跳ね返ってきます。

FIREするときは、2%くらいのインフレ率を織り込み済みで計算しているでしょう。

ですが、インフレに加え人手不足というダブルパンチを受けると実質的な物価上昇は2%を超える可能性が高まります。

そうなると家計は苦しくなり、FIREの維持が困難になる可能性があります。

そこで、FIREしたあとも労働力を手放さない方がよいでしょう。

無職の期間が長くなると再就職が困難

FIREの失敗によって再就職しようとしても無職期間がネックになり転職活動がうまくいかない可能性があります。

最悪、年齢によっては再就職自体が困難になるかもしれません。

するとFIRE生活から一転、貧乏に陥ってしまうでしょう。

そのようなリスクを避けるためには、想定以上の十分な資産でFIREするか、サイドFIREで様子を見つつタイミングを伺うのがよいでしょう。

最強のインフレ対策とは?

物価上昇率が上がりすぎてインフレが加速したら、実質的に資産は減少してしまいます。

確実かつ最強のインフレ対策は「健康」と「働くこと」です。

社会情勢や経済はどのように変化するのか事前に知るすべはありません。

なので、FIREを目指すにしても働ける状況を残しておくと安心でしょう。

どのような状況下でも、健康で働きさえすれば生活できますから。

自分で考えない

例えば、

お金のことを考えるのはめんどう・・

その道のプロに任せておけばうまくやってくれるだろう

と投資なら証券会社、預金なら銀行、保険なら保険会社、家なら不動産に丸投げする人です。

いずれの場合もプロの人たちの話は理解できない(しようともしない)でしょうから、肩書という名の言いなりになるでしょう。

ここでいうプロとは、投資や保険に熟知した相談者の利益のために提案するプロではなく、「セールスのプロ」です。

なので、基本的に相談者にいかに高額で自分の利益になる商品を売ることしか考えていません。

加えて、今回の2025年問題はそのような人たちにとっては大きなビジネスチャンスです。

不動産のプロは

これから金利が上がりローン負担が増えるので、今のうちに住宅を買っておくと何百万円分の節約になり家計負担も少なくお得ですよ

くらいのトークで不安を煽り、節約というワードでお得感を出して言葉巧みに購入に踏み切らせることができるでしょう。

あるいは、

超高齢化社会で医療制度も厳しくなり、年金も厳しくなる可能性が高いですよ。

だから今のうちに手厚い保険に入っておいた方が将来自分の身を守ることになりますよ。

みたいな感じで契約をすすめやすくなるでしょう。

当然このような話は基本的に「ポジショントーク」です。

不安を煽り、それを逆手にとってもっともらしい理由にすり替えて自分たちが儲けるためにしていることです。

自分で考えない人は、こうした背景に気付くことができないでしょう。

ニュースで煽られる漠然とした不安感や親身になって提案してくるプロに謎の信頼を寄せてしまい、言われるがままに保険に加入したり、住宅を購入したりしてしまうでしょう。

プロからすると、このような人はいいカモです。

そして、大きなお金を失うことにつながるでしょう。

一生懸命働いて貯めたお金をアフィリエイターに「はい今月分」といって渡しているのと同じですからね。

自分の貯金や収入が減っても渡す金額は変わりませんから、どんどんお金が減っていくでしょう。

どうすれば防げるのか

プロの話を聞く前にまずは一旦冷静になりましょう。

やることはシンプルです。

例えば、住宅の購入をすすめられた場合を考えてみましょう。

今、金利がまだ上がりきっていないうちに購入したところで得をするとは限りません。

そもそも日本は少子高齢化で、しかもどんどん加速している状況なのです。

なので、将来を考えるとごく一部のエリアを除き住宅の価格は下がるでしょう。

売り手はこのような見通しは織り込み済みですし、土地や建物を売り続けなければなりません。

今のうちにもっともらしい理由を付けて売れるだけ売っておきたいという思惑が透けて見える感じがしませんか。

このように自ら考え自ら調べていれば、情報が集まってくるにしたがって冷静で合理的な判断ができるようになります。

するとカモにされることも防げますので、無駄な出費で家計を圧迫されず豊かな生活を送れるでしょう。

大都市以外で家を買う

住まいにかかるお金は通常家計の中でも大きな支出です。

ここを誤ると金銭的にかなりの痛手をこうむることになるでしょう。

特に危険なのは、地方で新築物件を購入することです。

人件費や材料費か上がっていますので、新築物件は価格が上昇傾向になっています。

さらに住宅金利も上がり支払額も増えますしね。

ここで殺し文句のように言われるのが

住宅ローンを組めば節税になりますから実際の支払額を抑えられます

のようにふわっとしたメリット感を前面に押し出してくるでしょう。

地方の場合、購入しても売却が難しいケースが多いです。

そのため、自分が住んでいるときは良いのですが、相続になったら相続者に大きな負担がかかります。

理由は、地方はどんどん人口が流失しているため、住宅の需要は減り空き家問題が深刻化しているのが現状です。

また、地方ほど不動産価格の下落(価値が低くなる)が著しいという事情も知っておきましょう。

ただ、下落しても売れればまだマシです。

売れなければ相続人は、永遠に固定資産税の支払いをする義務が生じます。

手放したくても手放せない、このような事態になる可能性が高くなることからリスクが大きいでしょう。

住まいはどうすれば良いのか

柔軟に対応できる賃貸がおすすめです。

資産形成ができて、不労所得が得られるようになれば家賃負担は実質減りますから非常に有利です。

賃貸ではなく住宅を買いたい人は、中古物件がよいでしょう。

その場合、多少高くても利便性の良い駅近の物件を検討すると良いでしょう。

20年くらい住んでもまだまだ高額で売却できるくらい需要が見込める場所がベストです。

また、今後は相続が多く発生することが予想されますから、良質な中古物件が出回るようになるでしょう。

利便性がよいターミナル駅で、徒歩圏内の快適な住まいが新築よりも安く手に入るでしょう。

明確な理由がなければ新築の購入は避ける

新築には、不毛な利益が上乗せされた価格で販売されているため、明確な理由がなければ新築の購入は避けるのがよいでしょう。

また、近年の建築関連の高騰の影響も受けていますからお買い得感は全くと言っていいほどありません。

例えば、新宿に新築のマイホームを持つのが夢でそのために人生頑張ってきたというような理由があれば、採算を度外視しても夢を叶えた方が後悔しないので良いでしょう。

見栄やプライド、承認要求を満たすために新築を買うのは貧乏になる行為なので、そういった理由で新築を購入するのはやめておきましょう。

先ほど伝えたように、中古で良質な物件が豊富に市場に出回ってくるようになるのを待ちましょう。

日銀による金利の引き上げは特に注意

2025年1月25日に日銀が追加利上げを決定し、0.5%になる見通しです。

2024年3月にマイナス金利を解除してから1年ほどで0.5%に上昇していることになります。

これだけ短期間に利上げに踏み切っているということは、インフレが加速している証拠でもあります。

必然的に私たちの判断や行動もこれまでと同じ思考でいるのは非常に危険です。

金利が上がるということは、例えば住宅ローンなど借金をしている人は返済額が大きく膨らみます。

このように、目に見える形で家計にも大きな影響が出てくるのです。

以上のように、”2025年問題”や”インフレの加速と金利の上昇”の2つが今後の私たちの生活にかかわる大きな問題としてのしかかってきます。

まとめ

2025年以降貧乏になる人の特徴について解説しましたが、参考になれば嬉しいです。

今後の日本では、この2025年を機にインフレの定着と超高齢化社会の本格化が進むでしょう。

これまでのデフレ30年とは、生活や社会状況が大きく変わることが予想されます。

今までの常識や生活環境、考え方が通用しなくなる時代が始まろうとしています。

そのことに気付かず今まで通り変化を嫌い受け入れようとしなければ、その判断によって将来苦しい生活を余儀なくされるでしょう。

変化を拒絶、柔軟な考え方を持てない(持とうとしない)人は豊かな生活から淘汰されてしまうでしょう。

逆に言えば、貧乏に陥る人の特徴を理解し、行動を改め改善ができれば今後も豊かな生活ができると言えるでしょう。

変化する情勢に適応して、豊かな生活を送れるように一緒に頑張っていきましょう。